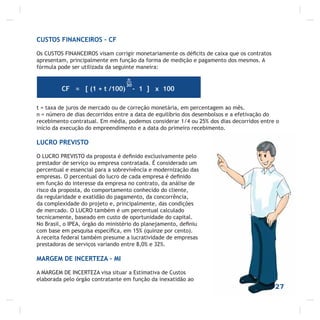

1. O documento discute o conceito e cálculo do BDI (Bonificação ou Benefícios e Despesas Indiretas), que representa o percentual aplicado sobre os custos diretos de um projeto para compor seu preço final.

2. A Engenharia de Custos estuda a estimativa e controle de custos de projetos, sendo essencial para a elaboração correta de orçamentos.

3. Um bom planejamento técnico e levantamento de insumos como materiais, mão-de-obra e equipamentos é fundamental para comp

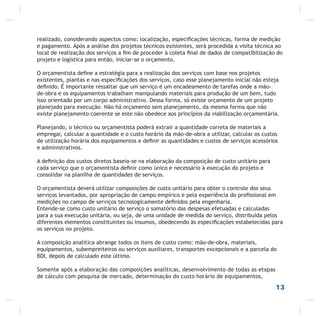

![O CONCEITO DE BDI

PARA CONTRATANTES

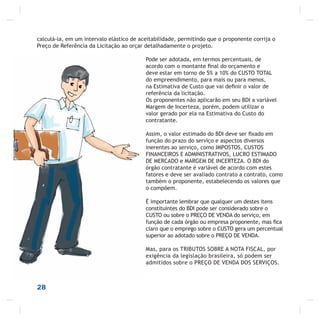

Para os órgãos contratantes, o BDI deve ser calculado pela seguinte expressão matemática:

BDI (%) =

{ (1 + AC + CF + MI)

1 – (TM + TE + TF + L)[ }]- 1 x100

30

AC – ADMINISTRAÇÃO CENTRAL

CF – CUSTO FINANCEIRO

MI – MARGEM DE INCERTEZA

TM – TRIBUTOS MUNICIPAIS

TE – TRIBUTOS ESTADUAIS

TF – TRIBUTOS FEDERAIS

L – LUCRO](https://image.slidesharecdn.com/cartilhabdiinternet-170610214802/85/Cartilha-bdi-internet-30-320.jpg)

![OBS: Os itens constantes do

denominador da fração da

expressão de cálculo do BDI são

aplicados sobre o preço de venda

da prestação do serviço.

Ou ainda:

BDI (%) =

{ (1 + AC + CF + MI)

1 – ( T+ L)[ }]- 1 x100

31](https://image.slidesharecdn.com/cartilhabdiinternet-170610214802/85/Cartilha-bdi-internet-31-320.jpg)

![32

ou ainda:

PARA CONTRATADOS

O BDI para órgãos ou empresas contratados deve ser calculado pela

seguinte expressão matemática:

BDI (%) =

{ (1 + AC + CF)

1 – (TM + TE + TF + L)[ }]- 1 x100

AC – ADMINISTRAÇÃO CENTRAL

CF – CUSTO FINANCEIRO

TM – TRIBUTOS MUNICIPAIS

TE – TRIBUTOS ESTADUAIS

TF – TRIBUTOS FEDERAIS

L – LUCRO](https://image.slidesharecdn.com/cartilhabdiinternet-170610214802/85/Cartilha-bdi-internet-32-320.jpg)

![33

OBS: Os itens constantes do

denominador da fração da expressão

de cálculo do BDI são aplicados sobre o

preço de venda da prestação do serviço.

Ou ainda:

BDI (%) =

{ (1 + AC + CF)

1 – ( T+ L)[ }]- 1 x100](https://image.slidesharecdn.com/cartilhabdiinternet-170610214802/85/Cartilha-bdi-internet-33-320.jpg)

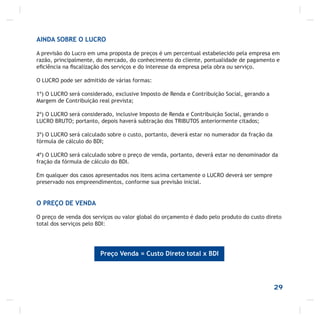

![BDI (%) =

{ (1 + AC + CF + MI)

1 – (ΣT+ L)[ }]- 1 x100

SOLUÇÃO:

OBS: O fator multiplicador

do custo direto para obtenção

do preço de venda, neste caso

é 1,5121.

Os valores da ADMINISTRAÇÃO

CENTRAL e dos CUSTOS

FINANCEIROS são extraídos a

partir dos custos diretos do

projeto, enquanto os valores do

LUCRO e os IMPOSTOS são obtidos

a partir do preço de venda.

BDI (%) =

{(1 + 0,070 + 0,020 + 0,100)

1 – (0,113 + 0,100)[ }]- 1 x100

BDI (%) =

{ 1,190

0,787[ }]- 1 x100

BDI (%) = 51,21%

AC = 7,00%

CF = 2,00%

ΣT = 11,30%

L = 10,00%

MI = 10,00%

35](https://image.slidesharecdn.com/cartilhabdiinternet-170610214802/85/Cartilha-bdi-internet-35-320.jpg)