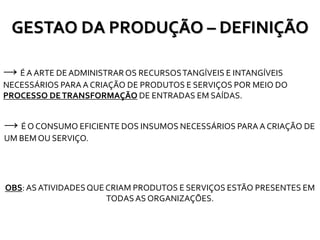

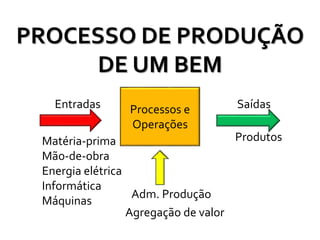

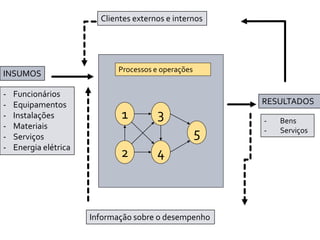

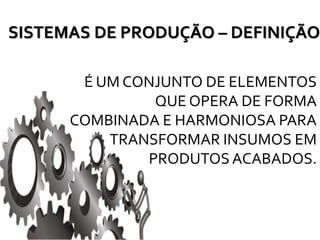

1) O documento introduz os conceitos fundamentais de gestão da produção, incluindo sua definição, objetivos e elementos-chave como terra, capital e trabalho.

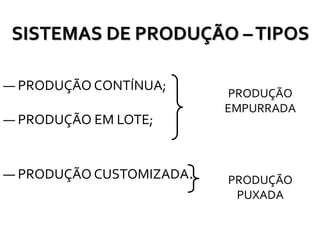

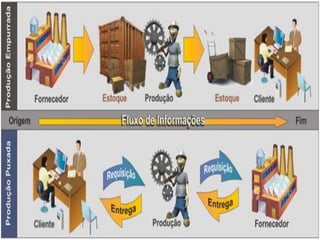

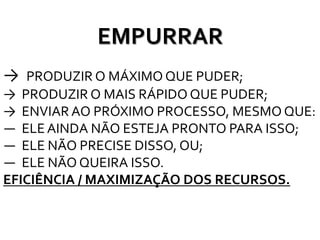

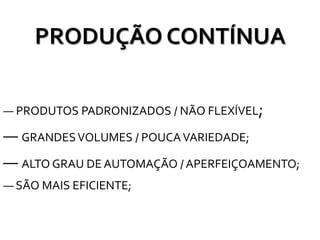

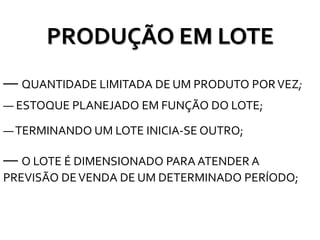

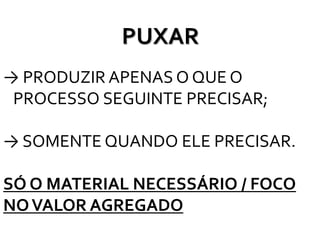

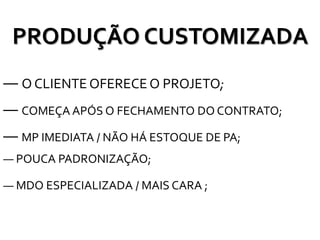

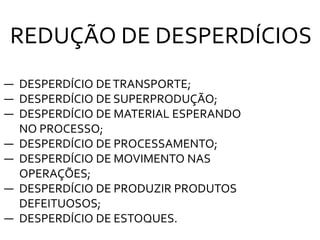

2) Apresenta os diferentes sistemas de produção como produção contínua, em lote e customizada, e filosofias como just-in-time para reduzir desperdícios.

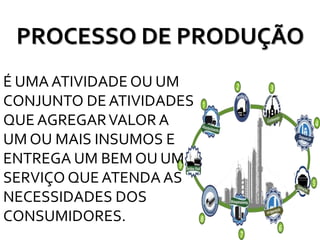

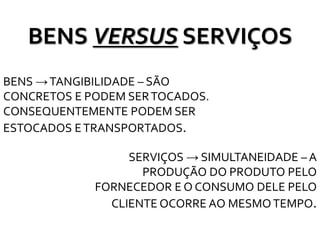

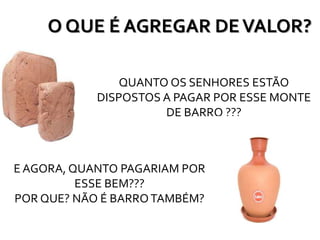

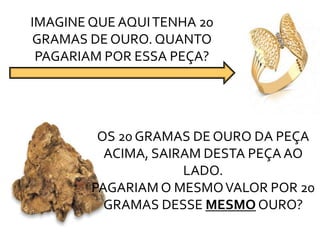

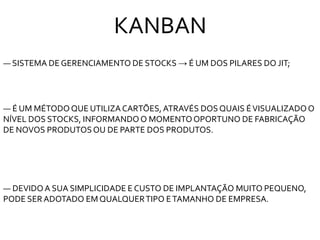

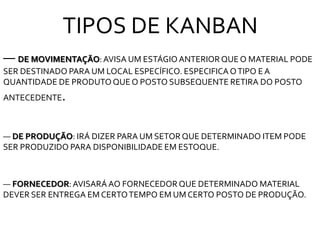

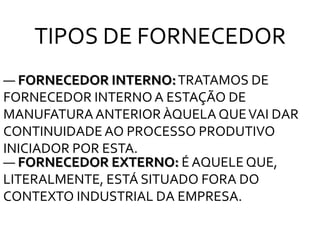

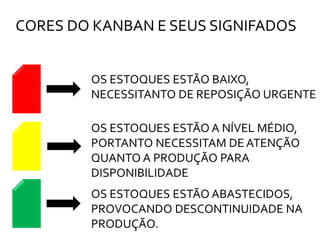

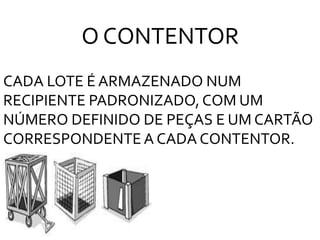

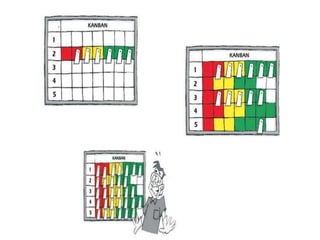

3) Discutem conceitos como agregação de valor, processos produtivos para bens e serviços, e ferramentas como kanban para gerenciar estoques de forma eficiente.