Baixado 49 vezes

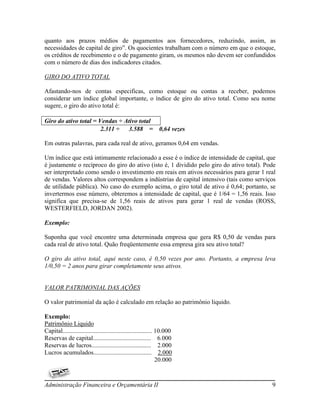

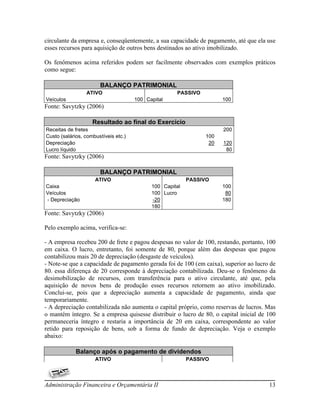

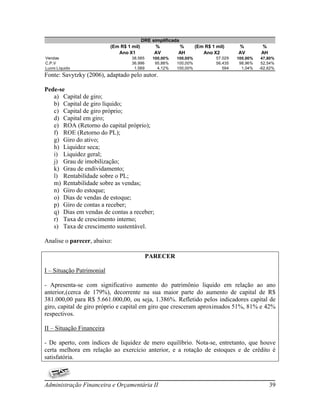

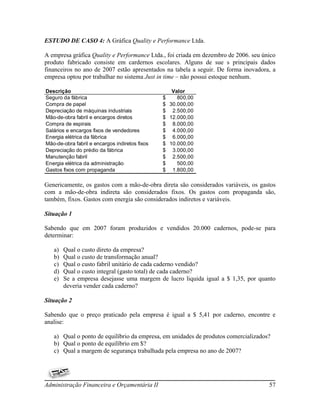

![[(Lucro + depreciação) x 100] ÷ Passivo total = (2.000 x 100) ÷ 10.000 = 20%

Significa que o lucro retido de um ano pode liquidar 20% do total dos capitais alheios.

Em condições normais, quando é de bom equilíbrio a liquidez a curto prazo, pode-se

determinar a capacidade de pagamento somente para financiamento a longo prazo, já que as

dividas de funcionamento renovam-se com certa facilidade, dentro das necessidades da

empresa.

Capacidade de pagamento para dividas a longo prazo:

(Passivo Exigível a Longo Prazo x 12) ÷ (Lucro + depreciação) = (6.000 x 12) ÷ 2.000 =

36 meses

Pelo exemplo acima, dir-se-á que a empresa tem condições para pagar o financiamento de

R$ 6.000 em 3 anos, se a retenção de lucros, acrescida da depreciação, for igual à que

serviu de base para o cálculo.

Nos casos de estudos de financiamentos para ampliação industrial, quando se prevê

aumento de produção e de lucros, pode-se acrescentar aos lucros retidos o valor estimado

dos lucros futuros, projetando-se, assim, a capacidade de pagamento com os novos recursos

(SAVYTZKY, 2006).

ESTADO DE INSOLVÊNCIA / FALÊNCIA

Para Savytzky (2006), “são as seguintes as principais causas do desequilíbrio financeiro,

que podem ocasionar o estado de insolvência e a conseqüente falência da empresa”:

Excesso de imobilização em relação ao capital próprio, que reduz ou elimina o

capital de giro próprio;

Desequilíbrio entre os prazos de compras e de vendas e baixa rotação de estoques e

de vendas;

Prejuízos operacionais, que consomem em primeiro lugar o capital de giro próprio;

Conseqüente aumento do endividamento para sustentar o meio circulante por falta

de giro próprio.

CAPITAL DE GIRO – TERMINOLOGIA

É mais ou menos freqüente a pergunta sobre o valor do Capital de Giro da empresa, mas de

modo dúbio, principalmente para fins cadastrais. Segundo Vieira (2005), capital de giro se

refere ao total dos investimentos de curto prazo realizados pela empresa, enquanto a

expressão capital de giro líquido se refere ao saldo líquido de aplicações e fontes efetuados

neste horizonte de tempo.

Administração Financeira e Orçamentária II 15](https://image.slidesharecdn.com/administracaofinanceiraeorcamentariaii-100801183613-phpapp02/85/Administracao-financeira-e-orcamentaria-ii-15-320.jpg)

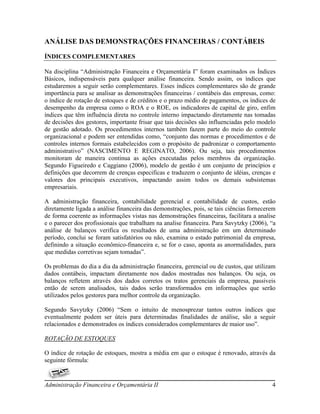

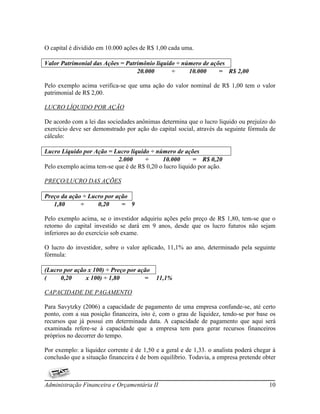

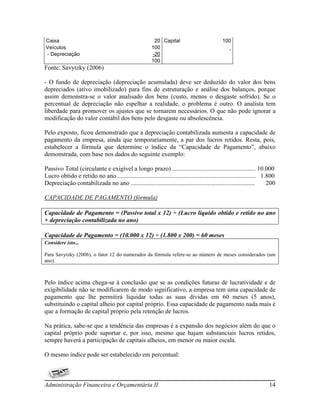

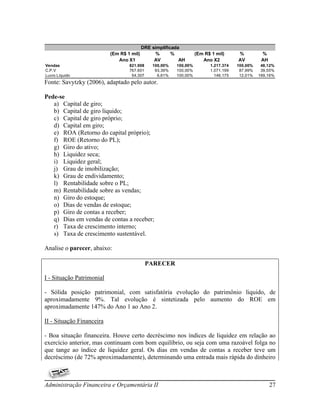

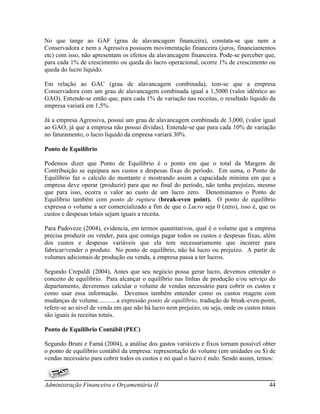

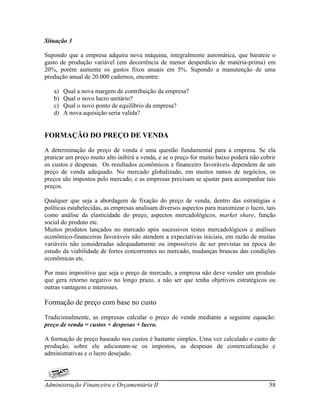

![Lucro = Receitas Totais – Gastos Totais

ou seja,

Lucro = [(Preço unitário x quantidade) – (CDFs + CDV unitários x quantidade)]

transformando-se em:

(Preço x quantidade) = CDFs + (CDV unitários x quantidade)

sendo assim,

(Preço x quantidade) – (CDV unitários x quantidade) = CDFs

Colocando a quantidade em evidencia:

Quantidade x (Preço – CDV unitários) = CDFs

Dessa forma, a quantidade pode ser entendida como:

PEC(q) = CDFs ÷ (Preço – CDV unitários)

As venda em valor monetário pode ser calculado pela seguinte equação:

PEC($) = Preço x PEC(q)

ou

PEC($) = Preço x [CDFs ÷ (Preço – CDV unitários)]

Exemplo:

Uma empresa possui CDFs da ordem de $ 100.000,00 por mês. Sabe-se que o CDV

unitário de seus produtos vendidos é aproximadamente igual a $ 50,00 por unidade, e o

preço de venda unitário dos produtos da empresa é igual a $ 70,00.

Para saber qual o volume de vendas do ponto de equilíbrio contábil, bastaria aplicar a

fórmula anterior. Em outras palavras:

PEC(q) = CDFs ÷ (Preço – CDV unitários)

100.000,00 ÷ ( 70,00 – 50,00) = 5.000 unidades

Administração Financeira e Orçamentária II 45](https://image.slidesharecdn.com/administracaofinanceiraeorcamentariaii-100801183613-phpapp02/85/Administracao-financeira-e-orcamentaria-ii-45-320.jpg)

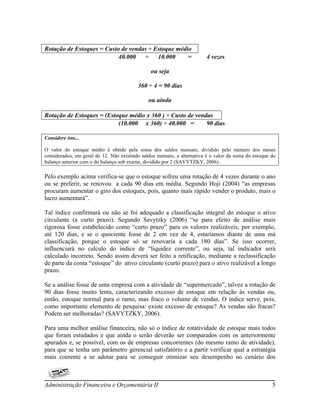

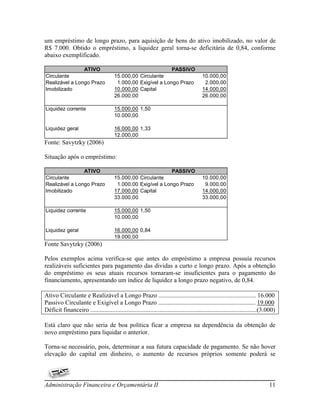

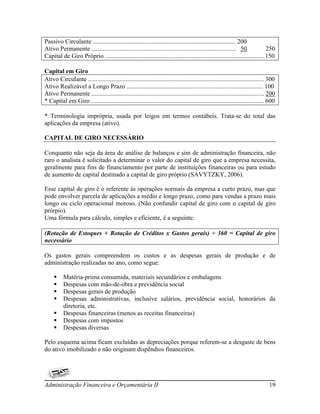

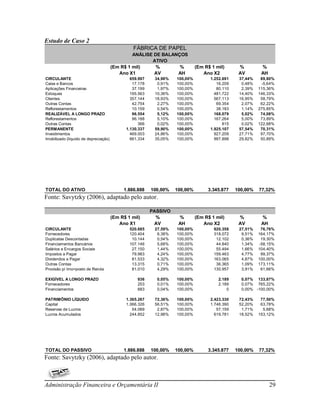

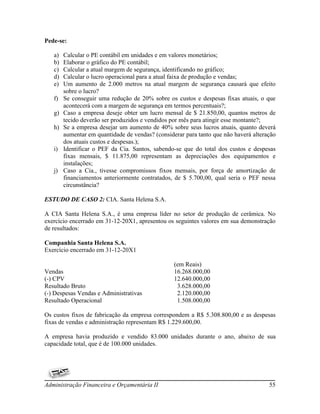

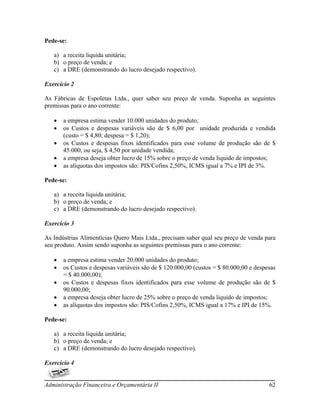

![O conceito de PEE apresenta a quantidade de vendas (ou do faturamento) que a empresa

deveria obter para conseguir um mínimo de lucro desejado.

Sendo assim,

PEE(q) = [(Lucro desejado + CDFs) ÷ (Preço – CDV unitários)]

PEE($) = Preço x PEE(q)

ou

PEE($) = Preço x [(Lucro desejado + CDFs) ÷ (Preço – CDV unitários)]

Exemplo:

Uma empresa possui CDFs da ordem de $ 100.000,00 por mês. Sabe-se que o CDV

unitário de seus produtos vendidos é aproximadamente igual a $ 50,00 por unidade, e o

preço de venda unitário dos produtos da empresa é igual a $ 70,00. A empresa deseja obter

um lucro de $ 10.000,00 por mês.

Para saber qual o volume de vendas do ponto de equilíbrio contábil, bastaria aplicar a

fórmula anterior. Em outras palavras:

PEE(q) = [(Lucro desejado + Gastos CDFs) ÷ (Preço – CDV unitários)]

[( 10.000,00 + 100.000,000 ÷ ( 70,00 – 50,00)]

110.000,00 ÷ 20,00 = 5.500 unidades

A empresa deverá vender 5.500 unidades para conseguir obter um lucro de $ 10.000,00

desejado pelos gestores.

Para se conseguir o valor em moeda do PEC, bastaria multiplicar as vendas em unidades

pelo preço de cada unidade comercializada.

PEC($) = Preço x PEC(q)

70,00 x 5.500 = $ 385.000,00

A empresa deverá faturar $ 385.000,00 para cobrir todos de seus gastos e apresentar um

lucro desejado de $ 10.000,00. Pode-se averiguar a veracidade através dos seguintes

cálculos na DRE:

DRE

Administração Financeira e Orçamentária II 47](https://image.slidesharecdn.com/administracaofinanceiraeorcamentariaii-100801183613-phpapp02/85/Administracao-financeira-e-orcamentaria-ii-47-320.jpg)

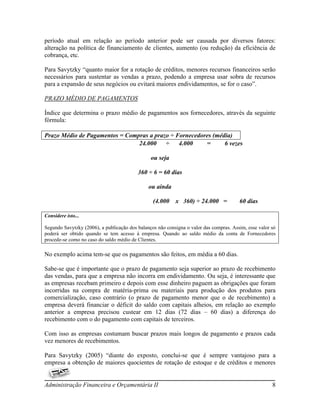

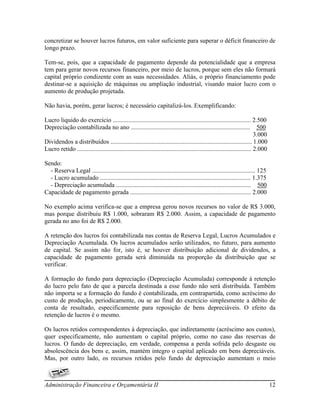

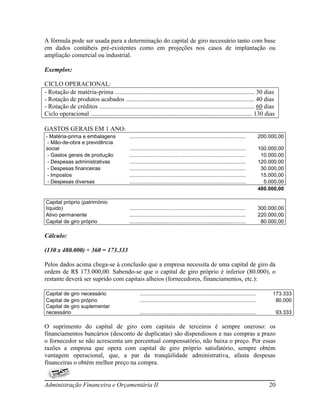

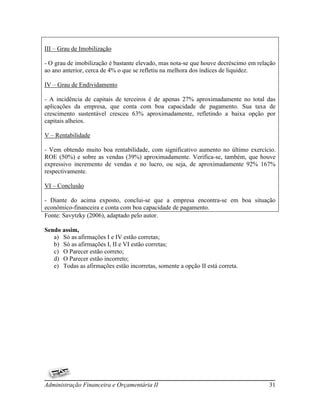

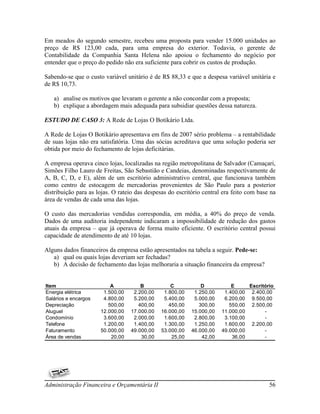

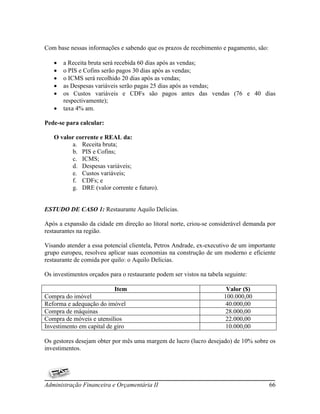

![quant. vlr. Unit. Total

(+) Receita 5.500 $ 70,00 $ 385.000,00

(-) Gastos variáveis 5.500 $ 50,00 $ 275.000,00

= MC 5.500 $ 20,00 $ 110.000,00

(-) Gastos fixos 5.500 $ 18,18 $ 100.000,00

= Lucro 5.500 $ 1,82 $ 10.000,00

Ponto de Equilíbrio Financeiro (PEF)

Entende-se como PEF, o valor que se equipara a receita com o total dos gastos que

representam desembolso para a organização. Sendo assim, o referido cálculo não deve

constar as depreciações, amortizações e ou exaustões, pois tais gastos não representam

desembolso para a empresa.

Sendo assim,

PEF(q) = [(CDFs – CDFs não desembolsáveis) ÷ (Preço – CDV unitários)]

As venda em valor monetário pode ser calculado pela seguinte equação:

PEF($) = Preço x PEF(q)

ou

PEF($) = Preço x [(CDFs – CDFs não desembolsáveis) ÷ (Preço – CDV unitários)]

Exemplo:

Uma empresa produziu 50.000 unidades de um único produto, seu preço de venda é $

25,00. Sabe-se que a empresa incorreu nos seguintes gastos. Com base nesses gastos, qual

seria o ponto de equilíbrio financeiro da empresa?

Gasto Valor

Embalagens $ 150.000,00

Matérias-primas $ 250.000,00

Depreciação fabril $ 200.000,00

MOD $ 50.000,00

Salários e encargos adm (fixos) $ 120.000,00

Outros gastos fixos $ 80.000,00

Custos variáveis ........................... $ 450.000,00 ÷ 50.000 = $ 9,00 / unidade

Despesas variáveis ....................... $ 0,00

Custos e despesas variáveis ....... $ 450.000,00 ÷ 50.000 = $ 9,00 / unidade

Administração Financeira e Orçamentária II 48](https://image.slidesharecdn.com/administracaofinanceiraeorcamentariaii-100801183613-phpapp02/85/Administracao-financeira-e-orcamentaria-ii-48-320.jpg)

![CDFs ............................................ $ 200.000,00

CDFs não desembolsáveis ........... $ 200.000,00

Total dos CDFs ........................... $ 400.000,00

Colocando na fórmula:

PEF = [(CDFs – CDFs não desembolsáveis) ÷ (Preço – CDV unitários)]

( 400.000,00 – 200.000,00 ) ÷ ( 25,00 – 9,00 )

200.000,00 ÷ 16,00 = 12.500 unidades

Para obter o valor monetário do PEF, basta multiplicar o PEF(q) encontrado, pelo preço de

venda, ficando:

PEF($) = Preço x PEF(q)

25,00 x 12.500 = $ 312.500,00

Ponto de Equilíbrio com múltiplos produtos

Quando ocorre de uma empresa produzir apenas um produto, a obtenção do ponto de

equilíbrio contábil, econômico e financeiro é bem simples. Quando a empresa trabalha com

muitos produtos, a obtenção do ponto de equilíbrio torna-se mais complexa.

Para Bruni e Famá (2004), nas situações em que se elabora mais de um produto ou serviço,

a expressão do ponto de equilíbrio em quantidades diferentes de produtos diferentes perde,

em boa parte, seu sentido. A melhor forma de expressá-lo seria pela receita total das

vendas.

Exemplificando, poderíamos apresentar uma empresa que fabrica uma certa quantidade de

produtos, o lucro seria função das margens de contribuição percentuais individuais

multiplicadas pelas quantidades estimadas de vendas em unidades monetárias somadas e,

posteriormente, subtraídas dos gastos fixos. Algebricamente ficaria assim:

Lucro = Margem de Contribuição (%)1 x Vendas ($)1 + Margem de Contribuição (%)2 x

Vendas ($)2 + Margem de Contribuição (%)3 x Vendas ($)3 ............................... Margem

de Contribuição (%)n x Vendas ($)n - CDFs

tem-se que,

Margem de Contribuição (%)1 x Vendas ($)1 + Margem de Contribuição (%)2 x Vendas

($)2 + Margem de Contribuição (%)3 x Vendas ($)3 ............................... Margem de

Contribuição (%)n x Vendas ($)n = CDFs

Substituindo as margens e vendas individuais dos diferentes produtos por valores médios, a

expressão (Margem de Contribuição (%)1 x Vendas ($)1 + Margem de Contribuição (%)2 x

Administração Financeira e Orçamentária II 49](https://image.slidesharecdn.com/administracaofinanceiraeorcamentariaii-100801183613-phpapp02/85/Administracao-financeira-e-orcamentaria-ii-49-320.jpg)

![Formação de preço com base na margem de contribuição

Se a empresa já conhece a MCU do produto, o cálculo do preço final de venda é

relativamente simples. Suponham-se as seguintes premissas para período de um ano:

a) a empresa estima vender 10.000 unidades do produto;

b) os Custos e despesas variáveis são de $ 5,20 por unidade produzida e vendida

(custo = $ 4,30; despesa = $ 0,90);

c) os Custos e despesas fixos identificados para esse volume de produção são de $

36.000, ou seja, $ 3,60 por unidade vendida;

d) a empresa deseja obter lucro de 15% sobre o preço de venda liquido de impostos;

e) as alíquotas de impostos são: 18% de ICMS; 20% de IPI; e 2,65% de PIS/Cofins.

O Preço de Venda Unitário (PVU) pode ser calculado em duas etapas, para melhor

compreensão da forma de inclusão dos impostos no preço.

O Lucro resulta da Receita Líquida deduzida de custos e despesas. Então, temos:

Onde: RLU = CDVU + CDFU + LU

RLU = receita liquida unitária;

CDVU = custos e despesas variáveis unitários;

CDFU = custos e despesas fixos unitários;

LU = lucro unitário.

RLU = 5,20 + 3,60 + 0,15 RLU

RLU – 0,15 RLU = 5,20 + 3,60

0,85 RLU = 8,80

RLU = $ 10,3529

A RLU é o valor que se iguala à soma dos CDVU, CDFU e LU.

A seguir, calcula-se o PVU, conforme a seguinte equação:

PVU = [RLU ÷ (1 - % ICMS)] x [1 + (% IPI + % PIS/Cofins)]

Onde:

PVU = preço de venda unitário;

%ICMS = alíquota do ICMS;

%IPI = alíquota do IPI;

%PIS/Cofins = alíquota do PIS/Cofins.

Administração Financeira e Orçamentária II 59](https://image.slidesharecdn.com/administracaofinanceiraeorcamentariaii-100801183613-phpapp02/85/Administracao-financeira-e-orcamentaria-ii-59-320.jpg)

![PVU = [$ 10,3529 ÷ (1 – 18%)] x [1 + (20% + 2,65%)]

PVU = $ 12,6255 x 1,2265 = $ 15,4852

A estrutura de preço e mostrado no Quadro 1.

Quadro 1 Estrutura de preço.

Quantidade de vendas Unitário 10.000 %

Receita bruta $ 15,4852 $ 154.852,00 149,57%

(-) IPI + PIS/Cofins (22,65%) 2,8597 28.597,00 27,62%

(=) Base de cálculo dos impostos 12,6255 126.255,00 121,95%

(-) ICMS (18%) 2,27259 22.725,90 21,95%

(=) Receita líquida 10,35291 103.529,10 100,00%

(-) Custos variáveis 4,30 43.000,00 41,53%

(-) Despesas variáveis 0,90 9.000,00 8,69%

(=) Margem de contribuição total 5,1529 51.529,10 49,77%

(-) Custos e despesas fixos totais 3,60 36.000,00 34,77%

(=) Lucro $ 1,5529 $ 15.529,10 15,00%

No exemplo apresentado no Quadro 1, o IPI e a Cofins são calculados “por fora” sobre a

“Base de cálculo dos impostos”, que tem o ICMS incluso. Para obter um lucro de 15%

sobre a Receita líquida, o preço bruto de venda deve ser acrescido em 49,57%, de acordo

com as alíquotas de impostos e estrutura de custos e despesas consideradas.

Nota: As formas de cálculo para inclusão dos tributos no preço foram apresentadas

somente com a finalidade didática. Na pratica, devemos nos certificar da forma correta de

cálculo de cada tributo, bem como das respectivas alíquotas, pois a legislação tributária

sofre constantes alterações.

2.3 O “verdadeiro” lucro embutido no preço de venda

A formação do preço de venda do Quadro 1 foi feita sem considerar o conceito do valor do

dinheiro no tempo. Os recebimentos e pagamentos são diferentes nos prazos e valores, o

que provoca distorções sobre o lucro esperado. Vamos apurar o “verdadeiro” lucro no

Quadro 2, considerando-se o custo do dinheiro, à taxa de 5% a.m., mediante a seguinte

fórmula:

Valor real = valor corrente x (1 + i)(prazo/30)

Quadro 2 Estrutura de preço em valor REAL.

Prazos Valores Valores

(dias) Correntes Reais

$ $

Receita bruta -40 154.852,00 145.099,00

Administração Financeira e Orçamentária II 60](https://image.slidesharecdn.com/administracaofinanceiraeorcamentariaii-100801183613-phpapp02/85/Administracao-financeira-e-orcamentaria-ii-60-320.jpg)

Este documento apresenta uma apostila sobre administração financeira e orçamentária II, com foco nos índices complementares de análise financeira, como rotação de estoques, matéria-prima, produtos em elaboração e créditos. Também aborda conceitos como capital de giro, ponto de equilíbrio, alavancagem operacional e formação de preços. Ao final, inclui exercícios e estudos de caso para aplicação dos conceitos.