Este relatório apresenta a proposta do Orçamento do Estado para 2011, descrevendo as perspectivas económicas e orçamentais para o próximo ano. Apresenta uma estratégia de consolidação orçamental através de medidas de redução da despesa e aumento da receita, com o objetivo de reduzir o défice. Inclui também uma análise da situação financeira das administrações públicas e das políticas sectoriais para 2011.

![RELATÓRIO OE2011

Consolidação Orçamental

77

semelhantes com outros territórios no curto prazo.

Até ao final do ano encontra-se já prevista a assinatura de mais quatro ATI com as jurisdições do Belize, Aruba,

Turcos e Caicos e Anguilla.

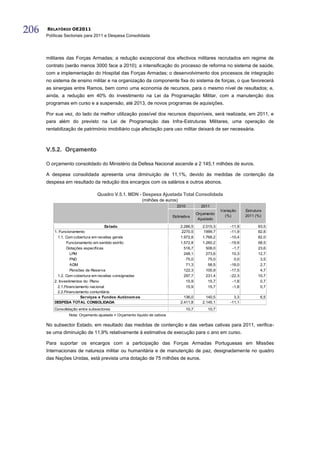

Quadro 1

ACORDOS SOBRE A TROCA DE INFORMAÇÕES EM MATÉRIA FISCAL (ATI)

ACORDOS CELEBRADOS POR PORTUGAL

JURISDIÇÃO DATA

Gibraltar 14 de Outubro de 2009

Andorra 30 de Novembro de 2009

Bermudas 10 de Maio de 2010

Ilhas Caimão 13 de Maio de 2010

Ilha de Man 9 de Julho de 2010

Guernsey 9 de Julho de 2010

Jersey 9 de Julho de 2010

Sta. Lucia 14 de Julho de 2010

St. Kitts and Nevis 29 de Julho de 2010

Antigua e Barbuda 13 de Setembro de 2010

Ilhas Virgens Britânicas 5 de Outubro de 2010

Dominica 5 de Outubro de 2010

No que respeita às Convenções destinadas a Evitar a Dupla Tributação e a Prevenir a Evasão Fiscal em matéria de

Impostos sobre o Rendimento (CDT), através das quais se pretende fundamentalmente mitigar o fenómeno da dupla

tributação internacional e eliminar os custos fiscais associados à internacionalização das empresas portuguesas, o

esforço empreendido pelo Governo para a celebração deste tipo de Convenções permitiu estabelecer um universo

de 58 CDT (cfr. Quadro 2), tendo sido assinadas pelo actual Governo as Convenções com o Uruguai, Kuwait,

Panamá e Colômbia.

O Governo tem vindo, assim, não apenas a promover o alargamento, como também a actualização da rede

portuguesa de convenções para evitar a dupla tributação, considerando os Países que actualmente figuram como

mercados emergentes em África, Ásia e América Central e do Sul, eliminando restrições de natureza fiscal,

alargando, deste modo, a expansão comercial do tecido empresarial nacional. Para o efeito, encontram-se

actualmente em curso cerca de 30 processos de negociação.

Quadro 2

CONVENÇÕES CELEBRADAS PELO XVIII GOVERNO

PAÍS DATA

Uruguai 30 de Novembro de 2009

Kuweit 23 de Fevereiro de 2010

Panamá 27 de Agosto de 2010

Colômbia 30 de Agosto de 2010

Luxemburgo [a] 7 de Setembro de 2010

[a]

Protocolo que revê a Convenção.

Para este ano encontra-se prevista a assinatura de mais cinco CDT: Croácia, San Marino, Barbados, Seychelles e

uma nova Convenção com a Noruega.

Em fase final de negociação encontram-se as negociações com o Chipre, o Botswana, os Emiratos Árabes Unidos,

a Malásia e o Egipto.](https://image.slidesharecdn.com/propoerel2011-110601183004-phpapp01/85/Prop-oe-rel2011-87-320.jpg)

![90 RELATÓRIO OE2011

Consolidação Orçamental

estas tendem a depender, por sua vez, da qualidade das instituições públicas, do enquadramento

orçamental e da existência de mecanismos que permitiam avaliar as políticas públicas.

Neste âmbito, o Programa de Estabilidade e Crescimento 2010-2013, aprovado pelo Governo em Março

de 2010, prevê a ―criação de [um] quadro orçamental plurianual, com definição de tectos de despesa e

orçamentação por programas, em proposta de revisão da Lei de Enquadramento Orçamental‖, bem como

―a criação de uma entidade exclusivamente vocacionada para o acompanhamento das parcerias e

concessões em substituição do actual Gabinete de Acompanhamento do Sector Empresarial do Estado,

das Parcerias Público-Privadas e das Concessões.‖

Para dar cumprimento ao primeiro objectivo, foi criado, no Ministério das Finanças e da Administração

7

Pública, o Grupo de Trabalho para a Revisão da Lei do Enquadramento Orçamental, tendo este

preparado uma proposta de alteração da referida lei contendo os seguintes pontos-chave, em linha com

os princípios definidos a nível da União Europeia: (i) o alargamento, a todo o Orçamento, do âmbito dos

princípios da estabilidade orçamental, da solidariedade recíproca e da transparência orçamental,

incluindo a definição de regras orçamentais que visem a sustentabilidade das finanças públicas

nacionais; (ii) a definição de um quadro orçamental plurianual, incluindo a introdução de limites à

despesa, reforçando, desta forma, a programação e a previsibilidade da despesa pública, e contribuindo

para evitar expansões da despesa, designadamente em resposta a eventuais aumentos não esperados

da receita fiscal; (iii) a clarificação das normas sobre os limites de endividamento das autarquias locais e

das regiões autónomas; (iv) o alinhamento do calendário orçamental nacional com o recentemente

anunciado Semestre Europeu; (v) o maior envolvimento da Assembleia da República na avaliação do

quadro plurianual de programação orçamental; (vi) a possibilidade de criação de uma entidade

independente com capacidade de avaliar o cumprimento das regras e a consistência dos objectivos

fixados; (vii) a definição do Orçamento por programas que possam ser executados por uma ou várias

entidades pertencentes ao mesmo título ou ao mesmo ou a diferentes subsectores da Administração

Central; e (viii) a definição mais rigorosa do âmbito da lei, identificando, dentro do sector público

administrativo, os subsectores que o integram aproximando o universo da contabilidade pública do

universo relevante para as contas nacionais.

Tendo em conta o resultado do grupo de trabalho, deverá ser em breve apresentada pelo Governo à

Assembleia da República uma proposta de revisão da Lei de Enquadramento Orçamental, baseada nos

princípios acima referidos.

A necessidade de optimização de recursos justifica igualmente, e à semelhança do que se verifica em

vários países da União Europeia, que a organização das parcerias e concessões seja sólida e ordenada,

através de um modelo que agregue um conjunto de responsabilidades, que seja capaz de eliminar a

dispersão de tarefas e que valorize o desempenho orientado para assegurar rigor nas opções tomadas.

Pretende-se, assim, no que respeita ao segundo objectivo acima enunciado, implementar um sistema de

acompanhamento e controlo de projectos de investimento de iniciativa pública que permita uma linha de

actuação norteada para o desenvolvimento de projectos técnica e financeiramente sustentáveis e

orçamentalmente enquadrados, assentes numa adequada ponderação de custos e benefícios e

vocacionados para potenciar uma gestão transparente e eficaz, susceptível de optimizar a qualidade dos

serviços prestados aos cidadãos e a boa utilização dos recursos públicos. Pretende-se igualmente aferir

da sua relevância no que respeita às repercussões esperadas na produtividade, no crescimento

económico de longo prazo, na contribuição para o reforço da competitividade e internacionalização da

economia portuguesa e na melhoria da coesão territorial e social do País.

7

Despacho n.º 8065/2010, de 30 de Abril, do Ministro de Estado e das Finanças.](https://image.slidesharecdn.com/propoerel2011-110601183004-phpapp01/85/Prop-oe-rel2011-100-320.jpg)