Baixado 18 vezes

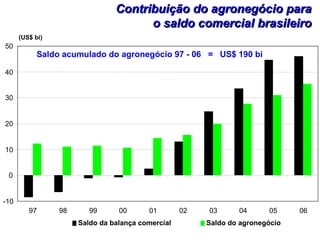

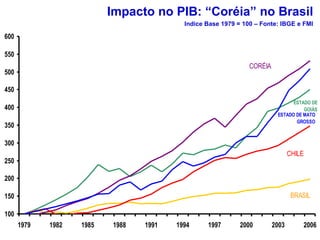

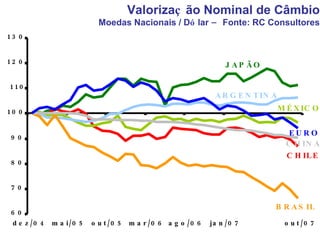

O documento discute as perspectivas positivas do agronegócio brasileiro, destacando a liderança do Brasil na produção e exportação de commodities agrícolas, o crescimento contínuo do setor e sua importante contribuição para o superávit da balança comercial do país.