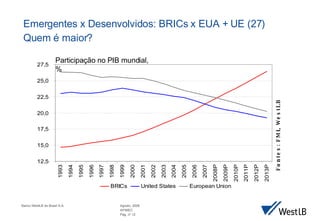

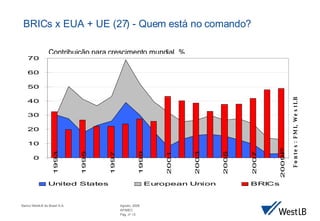

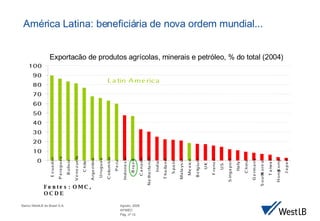

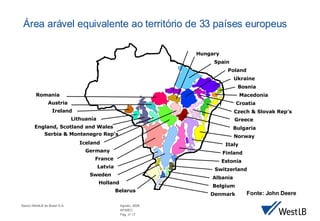

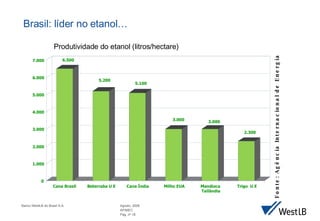

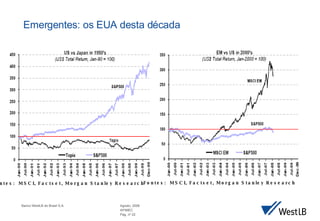

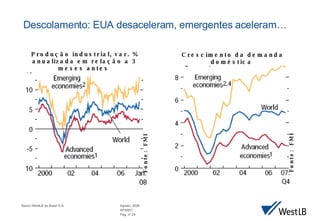

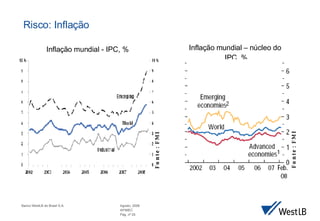

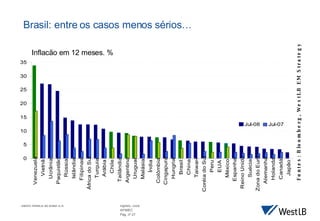

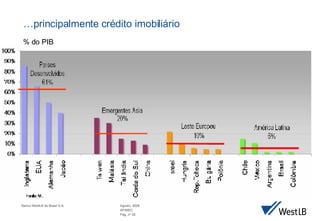

O documento discute a mudança do centro da economia global com o crescimento dos mercados emergentes e dos países BRICs. Apresenta dados que mostram o crescente papel desses países na economia e comércio mundiais, com destaque para a China, e as oportunidades que isso cria para o Brasil, devido ao seu potencial agrícola e de commodities. Conclui que essa mudança representa uma oportunidade única para o desenvolvimento brasileiro.