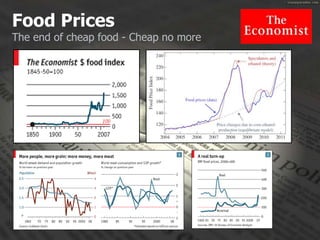

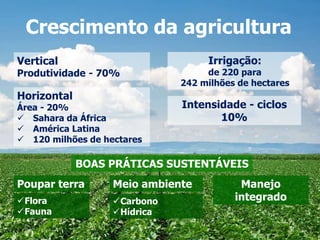

O documento discute as tendências e desafios futuros da agricultura global. Em três frases: Discute como a demanda por alimentos continuará crescendo com o aumento populacional, especialmente na Ásia, levando a preços mais altos de alimentos. Também analisa como a agricultura precisará crescer de forma sustentável, tanto aumentando a produtividade quanto explorando novas fronteiras agrícolas de forma responsável. Por fim, aponta uma janela de oportunidade para o Brasil nesse cenário, desde que supere seus desafios