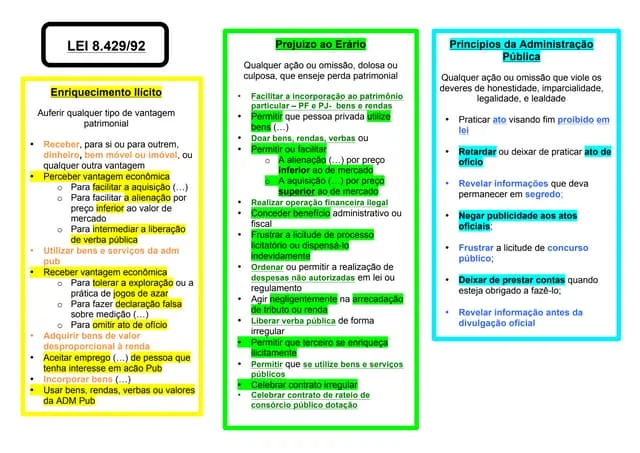

A lei define os atos de improbidade administrativa praticados por agentes públicos e estabelece as punições aplicáveis. São considerados atos de improbidade aqueles que importam em enriquecimento ilícito ou causam prejuízo ao erário. A lei descreve diversos atos que se enquadram nessas categorias, como receber vantagens indevidas, causar perdas patrimoniais ou realizar despesas não autorizadas.

![(2022.1) Lei de Improbidade [atualizada].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/2022-220911131147-66f74a8c-thumbnail.jpg?width=640&height=640&fit=bounds)