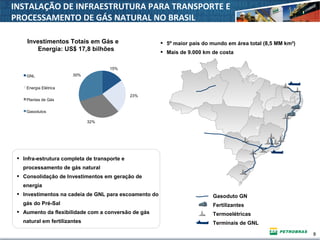

1. O documento discute o novo marco regulatório para exploração e produção de petróleo no Brasil, incluindo as áreas do pré-sal.

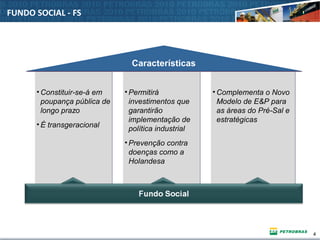

2. Será criado um Fundo Social para investimentos de longo prazo em indústria e saúde pública, complementando o novo modelo de exploração de petróleo.

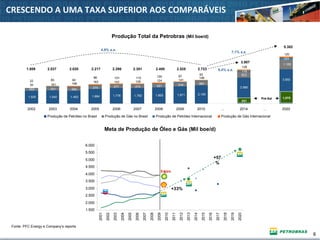

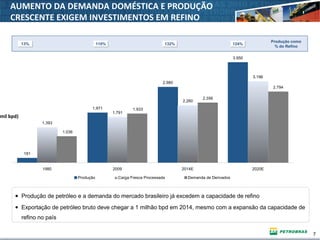

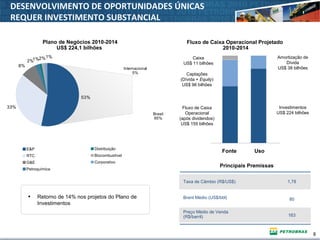

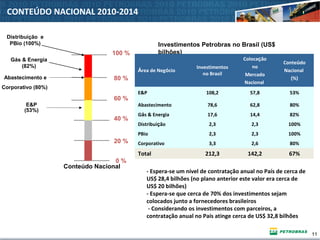

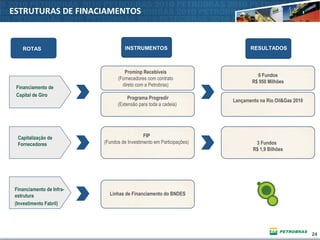

3. A Petrobras planeja investir US$ 224 bilhões até 2014 para aumentar a produção de petróleo e gás, gerando muitos empregos na indústria nacional.