Transferir como PDF, PPTX

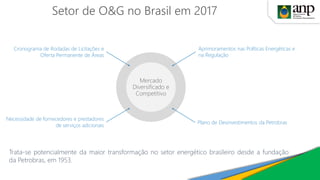

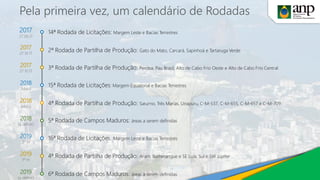

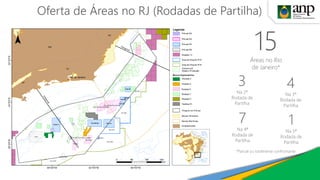

1. O documento discute as rodadas de licitação de 2017 e seus potenciais impactos no Rio de Janeiro. 2. Apresenta o cenário atual do setor de petróleo e gás no Brasil e no RJ, com queda nos investimentos e atividades nos últimos anos. 3. Detalha o cronograma de rodadas de licitação e partilha de produção agendadas para 2017-2019, incluindo a oferta de blocos terrestres e marítimos no RJ.