Baixar para ler offline

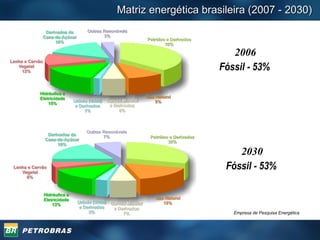

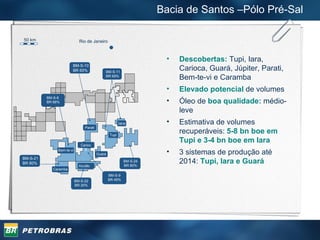

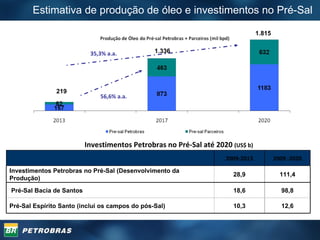

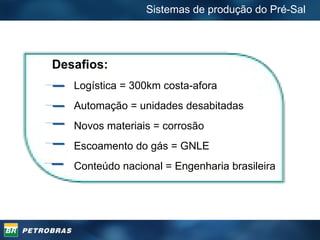

O documento discute o plano estratégico da Petrobras para os próximos anos, incluindo investimentos maciços na exploração e produção de petróleo e gás, especialmente na província do Pré-Sal. Apresenta as estimativas de produção e investimentos necessários, além de oportunidades para a indústria brasileira fornecer equipamentos e serviços para apoiar as atividades de exploração e produção.