Baixar para ler offline

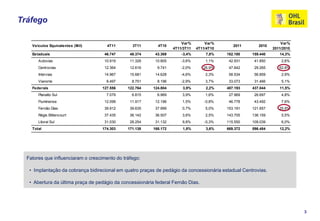

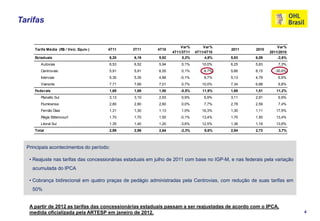

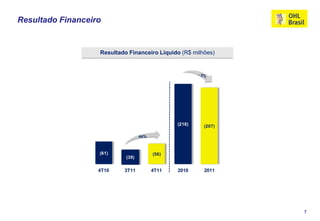

O documento apresenta os resultados financeiros da OHL Brasil no quarto trimestre de 2011 e no ano de 2011. No quarto trimestre de 2011, a receita bruta aumentou 13,6% em relação ao mesmo período do ano anterior, impulsionada principalmente pelo crescimento da receita de pedágio. O EBITDA ajustado aumentou 39% no quarto trimestre de 2011 na comparação anual, com a margem EBITDA se mantendo estável. Por fim, o prejuízo financeiro líquido aumentou no quarto trimestre e no ano de 2011 devido aos mai

![Apres call 1_t10_v2_correção tabela ebitda cv [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/aprescall1t10v2correotabelaebitdacvmododecompatibilidade-100520095731-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)