Baixar para ler offline

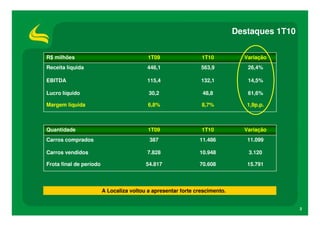

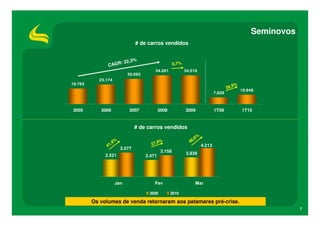

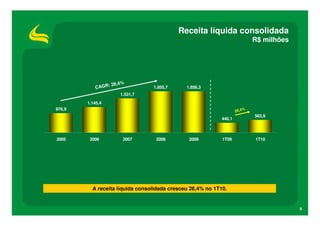

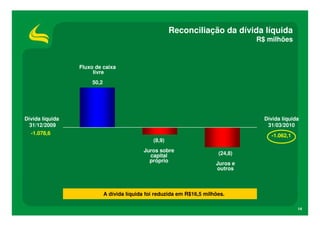

A Localiza apresentou forte crescimento no 1T10, com aumento de 26,4% na receita líquida e 61,6% no lucro líquido. A companhia gerou R$50,2 milhões em fluxo de caixa livre no período, reduzindo sua dívida líquida em R$16,5 milhões. As margens de EBITDA se mantiveram estáveis, com retomada dos volumes pré-crise.