Baixar para ler offline

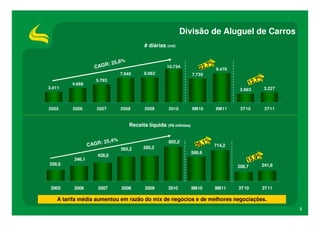

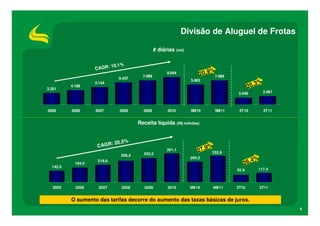

O documento apresenta os resultados financeiros da Localiza Rent a Car S.A. no terceiro trimestre de 2011. As receitas líquidas consolidadas cresceram 15% em relação ao mesmo período do ano anterior, impulsionadas pelo aumento nos volumes e preços de aluguéis de carros e frotas. O EBITDA consolidado cresceu 30,7% nos nove meses de 2011, superando o aumento das receitas, enquanto o lucro líquido aumentou 17,6% no terceiro trimestre de 2011.