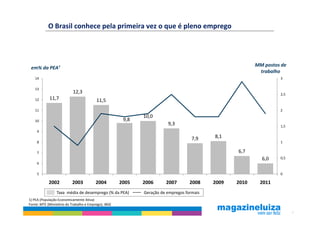

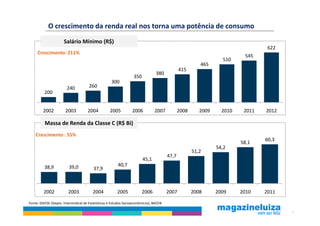

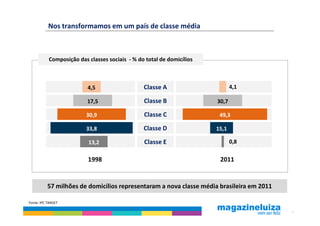

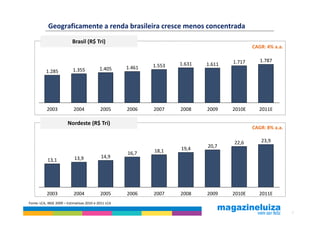

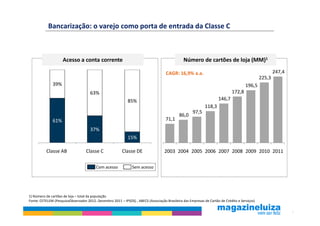

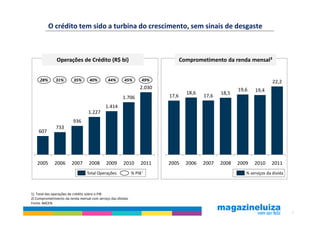

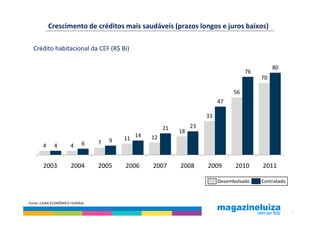

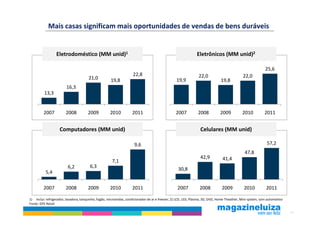

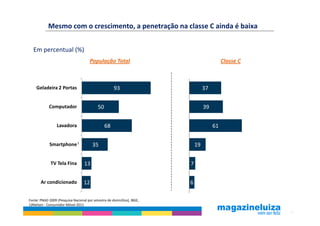

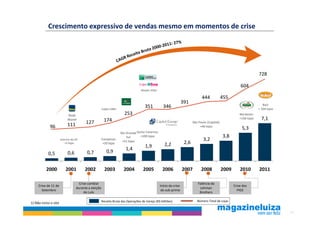

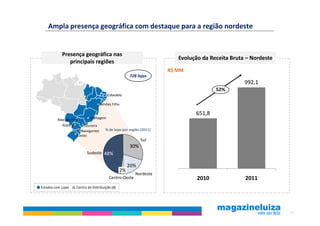

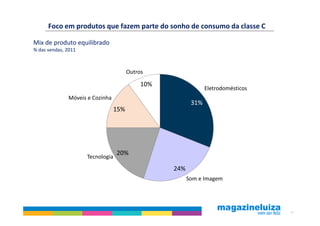

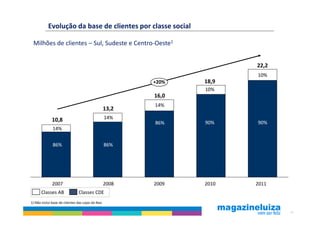

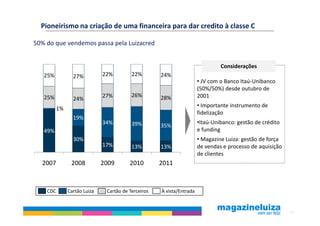

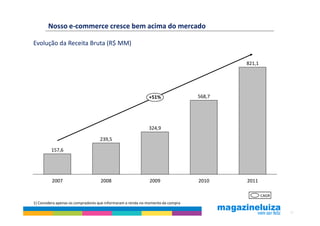

O documento descreve o crescimento da classe média brasileira e seu impacto no varejo. Ele destaca que o Brasil atingiu pleno emprego, a renda da classe C aumentou 55% e 57 milhões de domicílios fazem parte da nova classe média. Também mostra o crescimento expressivo das vendas da Magazine Luiza, focada em produtos que fazem parte do sonho de consumo da classe C, como eletrodomésticos e eletrônicos.