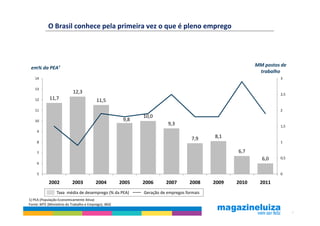

1) O Brasil atingiu pleno emprego pela primeira vez com a geração de mais de 2,5 milhões de postos de trabalho formais entre 2010-2011.

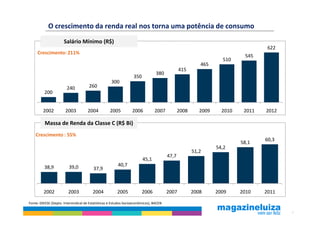

2) A renda real da classe média cresceu 55% entre 2002-2011, tornando o Brasil uma potência de consumo.

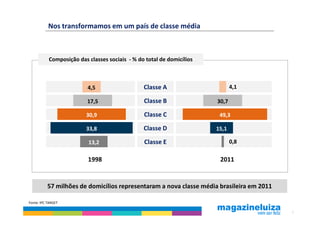

3) Em 2011, 57 milhões de domicílios brasileiros faziam parte da nova classe média, representando 49,3% do total de domicílios.