Baixado 31 vezes

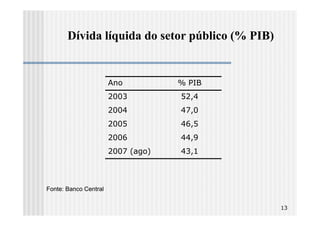

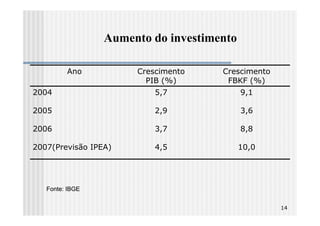

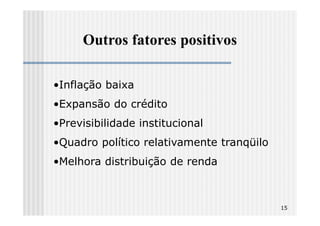

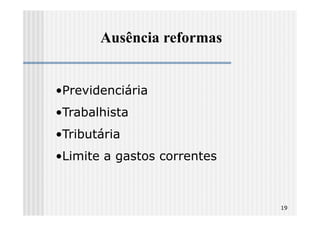

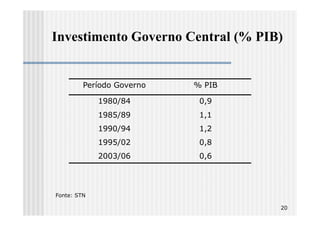

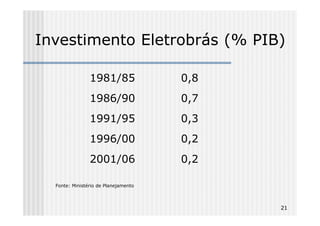

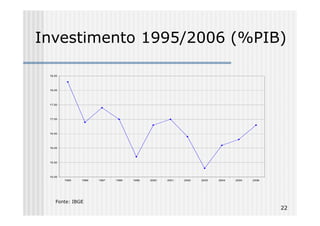

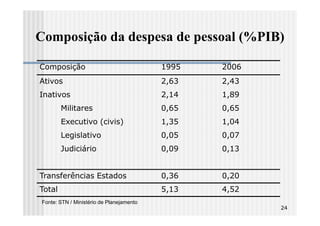

O documento apresenta uma análise dos avanços e desafios enfrentados pelo Brasil em diversos setores econômicos e sociais, destacando fatores positivos como baixo endividamento e crescimento do PIB, enquanto aponta negativos como a falta de reformas estruturais. Também são discutidos desafios específicos, como a questão energética e o problema previdenciário, além de examinar a destinação dos recursos públicos e a agenda política. O estudo conclui que o país precisa de investimentos significativos e políticas mais efetivas para garantir um crescimento sustentável.

![Mio para todos iii forum [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/mioparatodos-iiiforummododecompatibilidade-110616125236-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)