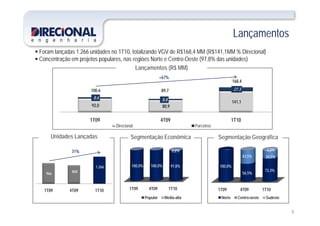

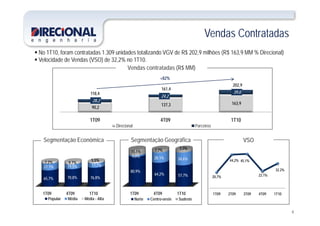

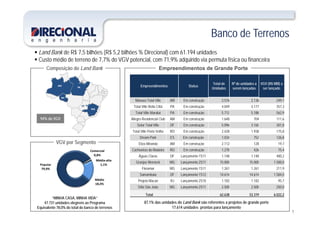

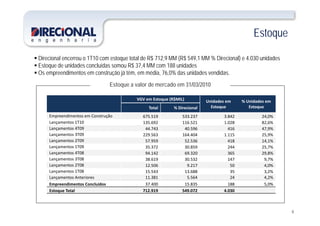

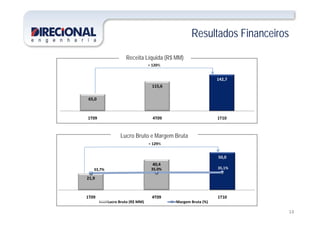

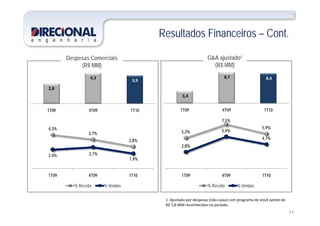

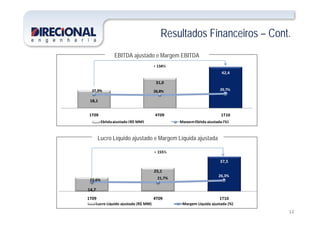

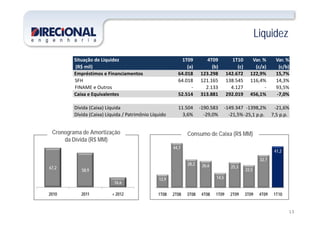

O documento discute os resultados operacionais e financeiros da empresa no primeiro trimestre de 2010. Foram lançadas 1.266 unidades habitacionais totalizando R$168,4 milhões em VGV. Foram contratadas 1.309 unidades com VGV de R$202,9 milhões e velocidade de vendas de 32,2%. A empresa encerrou o trimestre com estoque de R$712,9 milhões e lucro líquido ajustado de R$25,1 milhões.