Transferir como PDF, PPTX

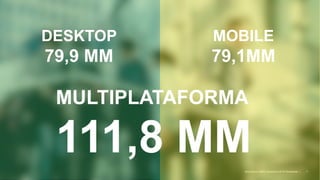

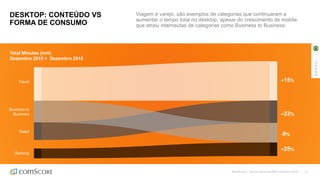

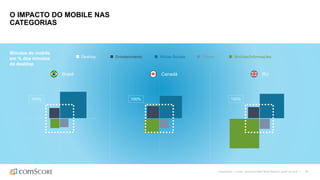

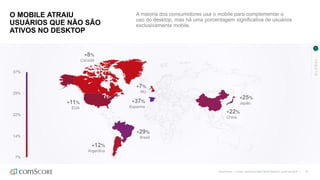

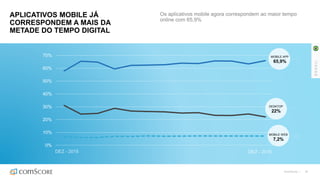

O documento discute as perspectivas do cenário digital no Brasil em 2017. Apresenta dados sobre o uso de diferentes plataformas digitais (desktop, mobile e multiplataforma) e como elas afetam os comportamentos dos usuários e o consumo de conteúdo. Destaca que o mobile aumentou significativamente os minutos digitais no Brasil e em outros mercados, sem necessariamente reduzir o tempo no desktop.