Baixado 236 vezes

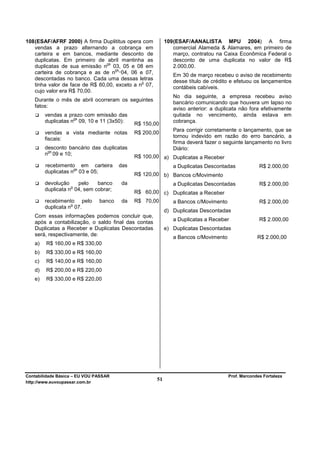

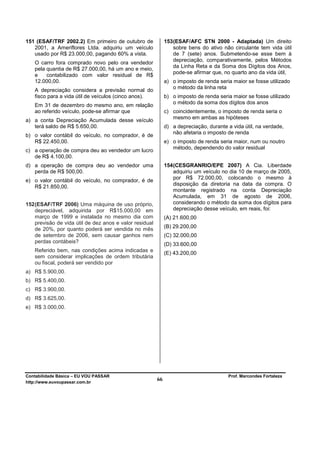

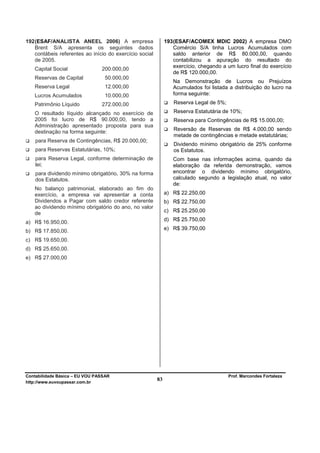

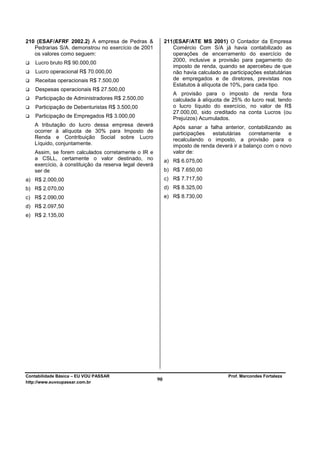

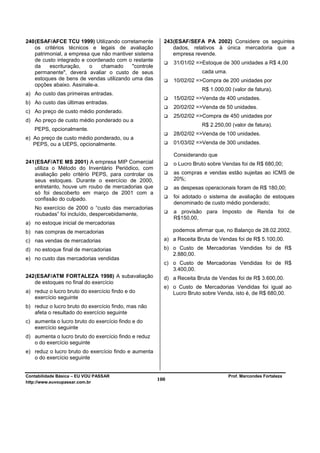

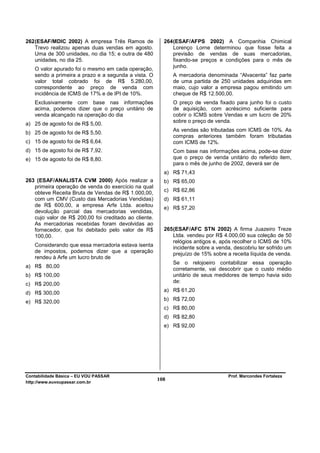

![223 (ESAF/ATM NATAL 2008) A empresa Maneira 224 (ESAF/AFC STN 2008) A livraria Ávidos Leitores

Simples S/A controla seus estoques em fichas de Ltda. revende apostilas e livros didáticos isentos

controle permanente e, durante o mês de abril de de ICMS e pratica o sistema de controle

2008, apresentou a seguinte movimentação em permanente na conta Estoque.

determinado item: estoque já existente de 80

Em 02/09 o estoque do item Apostilas para o

unidades adquiridas ao custo unitário de R$

Concurso de Analista, Editadas pela LDA, era de

40,00; compras de 120 unidades a R$ 45,00 25 unidades ao custo unitário de R$ 8,00.

cada uma; venda de metade das mercadorias

disponíveis a R$ 50,00 por unidade. O movimento no mês de setembro foi o seguinte:

Compras: dia 10, 10 unidades ao preço unitário

Considerando que as operações não foram e

de R$ 12; dia 15, 15 unidades ao custo unitário

nem estão sujeitas a nenhuma forma de de R$ 14;

tributação, pode-se dizer que o percentual de

lucro alcançado calculado sobre as vendas foi Vendas: dia 08, 15 unidades; dia 14, 15

de: unidades; dia 23, 10 unidades.

a) 11% pelo critério UEPS [último que entra é o Sabe-se que o proprietário da livraria vende cada

primeiro que sai]. apostila com uma margem de lucro de 30%

sobre o custo médio dos livros em estoque na

b) 16% pelo critério PMP [preço médio ponderado

época da venda.

móvel].

Pede-se, com base nas informações fornecidas,

c) 18% pelo critério PEPS [primeiro que entra é o fazer a ficha de controle de estoques e indicar o

primeiro que sai].

valor da receita bruta alcançada na venda do dia

d) 20% pelo critério UEPS [último que entra é o 23/09.

primeiro que sai].

a) R$ 182,00.

e) 22% pelo critério PEPS [primeiro que entra é o

b) R$ 169,00.

primeiro que sai].

c) R$ 147,30.

d) R$ 137,80.

e) R$ 118,80.

225 (CARLOS CHAGAS/ANALISTA JUDICIÁRIO

TRF 4ª Região 2007) O preço unitário de custo

de aquisição das mercadorias revendidas pela

Cia. Comercial Votuporanga registrou uma

constante elevação durante todo o exercício de

2006. Logo, o lucro bruto com mercadorias terá

escala ascendente se empregados, pela ordem,

os sistemas de avaliação de estoques

(A) UEPS, PEPS e Média Ponderada Móvel.

(B) Média Ponderada Móvel, UEPS e PEPS.

(C) PEPS, Média Ponderada Móvel e UEPS.

(D) PEPS, UEPS e Média Ponderada Móvel.

(E) UEPS, Média Ponderada Móvel e PEPS.

Contabilidade Básica – EU VOU PASSAR Prof. Marcondes Fortaleza

http://www.euvoupassar.com.br

94](https://image.slidesharecdn.com/questoesresolvidascontabeis-100818145843-phpapp01/85/Questoes-resolvidas-contabeis-47-320.jpg)

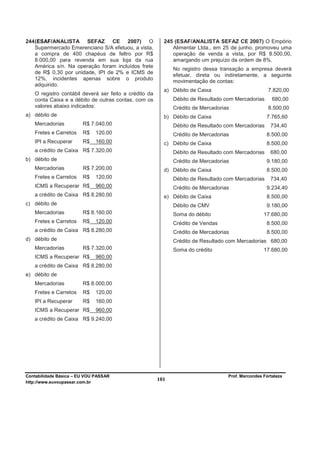

As três frases resumem o documento da seguinte forma: 1) O documento apresenta exemplos de lançamentos contábeis relacionados a operações de desconto de duplicatas realizadas por empresas, incluindo o registro do desconto e da devolução de duplicatas não pagas. 2) São mostrados lançamentos corretos e incorretos de operações como desconto bancário de duplicatas, registro do crédito obtido no banco, encargos pagos e devolução de títulos protestados. 3) O objetivo é ens