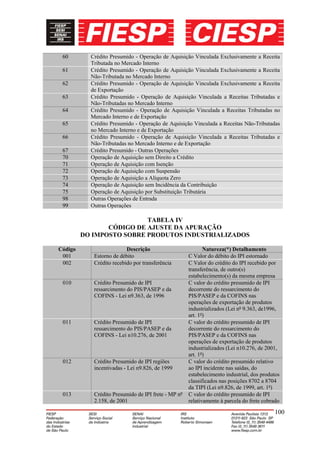

Baixado 190 vezes

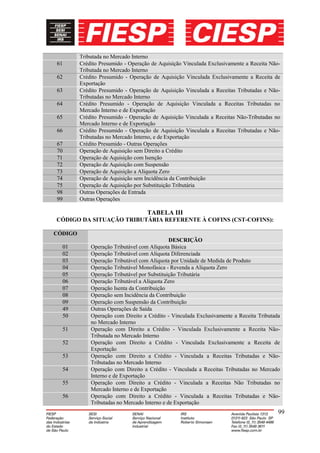

O documento aborda o Sistema Público de Escrituração Digital (SPED), que inclui aspectos de escrituração contábil, fiscal, além das obrigações relacionadas à Nota Fiscal Eletrônica (NF-e) e Conhecimento de Transporte Eletrônico (CT-e). Explica procedimentos, regulamentações e prazos para a apresentação dos livros e emissão de documentos fiscais eletrônicos, visando simplificar e modernizar a escrituração fiscal e contábil. É uma ferramenta essencial para contribuintes e contadores, detalhando como os sistemas digitais devem ser utilizados.