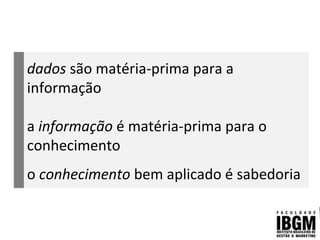

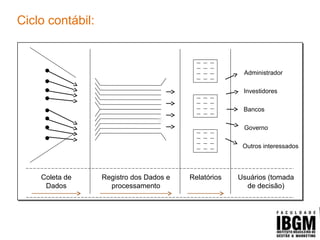

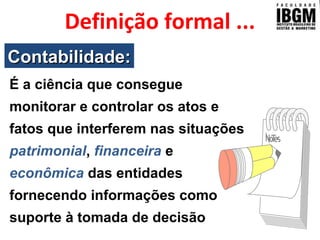

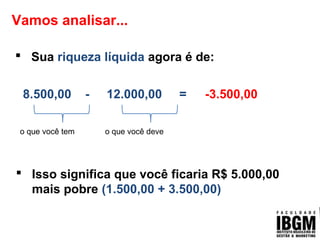

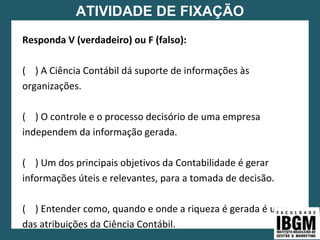

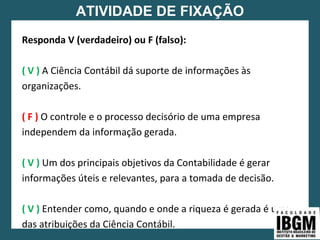

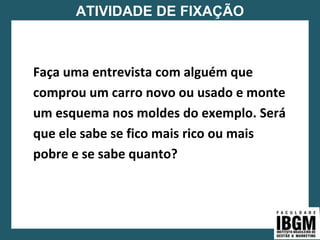

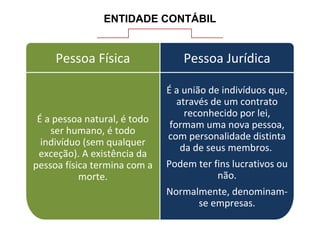

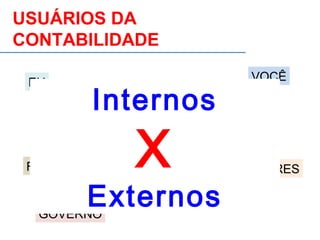

O documento discute a importância da contabilidade para fornecer informações úteis às organizações que apoiam a tomada de decisão. A contabilidade coleta dados e os transforma em relatórios que fornecem informações sobre a situação econômica, financeira e patrimonial de uma entidade para usuários internos e externos. A compreensão da contabilidade é importante para indivíduos e empresas gerenciarem suas finanças e tomarem decisões informadas.