Transferir como PDF, PPTX

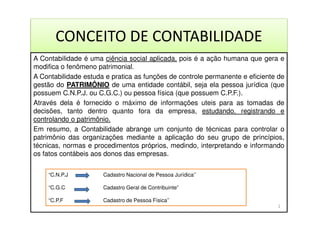

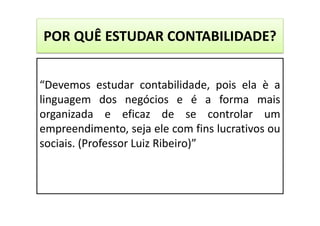

O documento introduz os conceitos básicos da disciplina de Contabilidade, definindo-a como uma ciência social aplicada que estuda e controla o patrimônio de entidades por meio de técnicas, princípios e normas. Também resume os objetivos, usuários, funções do contador e campos de aplicação da Contabilidade.