O documento descreve os tipos de responsabilidade tributária no direito tributário brasileiro. Resume-se:

I - A responsabilidade tributária pode ser objetiva ou subjetiva dependendo da lei aplicável no caso concreto.

II - Há responsabilidade de terceiros por substituição quando agem com excesso de poderes ou infração à lei.

III - Infrações tributárias podem ensejar responsabilidade pessoal do agente que as praticou.

1. Direito Tributário - Normas Gerais do Direito Tributário e Processo Administrativo e Judicial Tributário 7.f

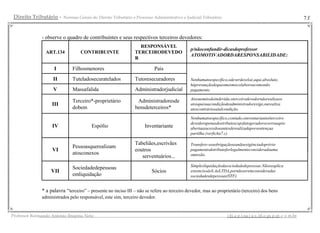

- observe o quadro de contribuintes e seus respectivos terceiros devedores:

RESPONSÁVEL

p/nãoconfundir-dicasdoprofessor

ART.134 CONTRIBUINTE TERCEIRODEVEDO

ATOMOTIVADORDARESPONSABILIDADE:

R

I Filhosmenores Pais

II Tuteladosecuratelados Tutoresecuradores Nenhumatoespecífico,odeverdezeloé,aqui,absoluto,

hápresunçãodequeomesmocolaboroucomonão

V Massafalida Administradorjudicial pagamento.

Atoouomissãoindevida,oterceirodevedornãorealizaos

Terceiro*-proprietário Administradoresde

III atosquesuacondiçãodeadministradorexige,ourealiza

dobem bensdeterceiros* atoscontráriosatalcondição.

Nenhumatoespecífico,contudo,oinventarianteéterceiro

devedorapenasdostributoscujofatogeradorocorreuapós

IV Espólio Inventariante abertaasucessãoeantesderealizadaporsentençaa

partilha.(verficha7.c)

Tabeliães,escrivães Transfere-seaobrigaçãoseanãoexigênciadoprévio

Pessoasquerealizam

VI eoutros pagamentodotributoforlegalmenteconsideradauma

atosconexos omissão.

serventuários...

Simplesliquidaçãodasociedadedepessoas.Nãoseaplica

Sociedadedepessoas

VII Sócios esteincisoàsS.AeLTDA,pornãoseremconsideradas

emliquidação sociedadesdepessoas(STF).

* a palavra “terceiro” – presente no inciso III – não se refere ao terceiro devedor, mas ao proprietário (terceiro) dos bens

administrados pelo responsável, este sim, terceiro devedor.

__________________________________________________________________________________________.c o m.br

Professor Raimundo Antonio Ibiapina Neto i bi a p i na j u s .bl o gs p ot

2. Direito Tributário - Normas Gerais do Direito Tributário e Processo Administrativo e Judicial Tributário 7.g

7.2.3.2 - Responsabilidade de terceiro com atuação irregular (art. 135, CTN): é responsabilidade por

substituição, pessoal e exclusiva.

- o caput do artigo 135 indica, além das pessoas referidas nos seus incisos, todas aquelas referidas no artigo 134,

quando agirem com excesso de poderes ou infração de lei, contrato ou estatuto;

- trata-se de responsabilidade pessoal e exclusiva (e não solidária); o contribuinte é vítima de atos abusivos

(ilegais ou não autorizados), motivo pelo qual se responsabiliza pessoalmente o infrator (pessoas descritas nos

artigos 134 e 135), transferindo o ônus da obrigação tributária para a pessoa do responsável e excluindo-se o

contribuinte da relação jurídico-tributário.

- Exemplo: EXCESSO DE PODERES – O TERCEIRO AGE ALÉM DOS PODERES QUE A LEI, O CONTRATO OU

O ESTATUTO LHE CONFEREM - diretor que adquire um imóvel em nome da pessoa jurídica que representa, mas

como a aquisição de bens imóveis é prevista no estatuto apenas com a anuência expressa dos sócios, e esta não

ocorreu, o mesmo é responsabilizado pessoalmente pelo recolhimento do ITBI, excluindo-se o contribuinte...

- Exemplo: INFRAÇÃO DE LEI, CONTRATO OU ESTATUTO – não é simples inadimplemento, exige atuação dolosa

ou culposa – p/ a doutrina dominante e o STJ - dois casos clássicos: 1) dissolução irregular da sociedade, sem deixar

patrimônio para garantir o pagamento e 2) empregador que desconta IR e Cont Prev e não os recolhe ao Erário.

- não confundir as hipóteses do artigo 135 do CTN com as do seu artigo 137, no primeiro caso o ato praticado

não tem conteúdo ilícito, apenas extrapola os limites legais, contratuais ou estatutários, residindo o vício na ausência

de legitimação do ato; no segundo caso, apesar de a regra (Direito Tributário) ser a punição da própria pessoa

jurídica (diferentemente do Direito Criminal, em que apenas o ser humano pode delinquir), os casos do 137 exigem a

responsabilidade pessoal do agente pelos atos ilegais que pratica – IMPORTANTE – ISSO SE REFERE ÁS

PENALIDADES, E NÃO AO TRIBUTO, este continua tendo a pessoa jurídica no polo passivo da obrigação.

__________________________________________________________________________________________

Professor Raimundo Antonio Ibiapina Neto i bi a p i na j u s .bl o gs p ot .c o m.br

3. Direito Tributário - Normas Gerais do Direito Tributário e Processo Administrativo e Judicial Tributário 7.h

- DOLO E CULPA: em regra a responsabilidade é objetiva, não exige análise da vontade/consciência do agente

(artigo 136, CTN), contudo, o próprio 136 possibilita que legislador venha a exigir tais requisitos (“salvo disposição

em contrário”). A permissão para adotar-se a responsabilidade subjetiva poderá dificultar a aplicação, mas

também poderá agravar (tributos federais - multa de ofício de 75% pelo não pagamento, não declaração ou

inexatidão da declaração – multa em dobro p/ sonegação, fraude e conluio, ou seja, 150%) – quanto à

responsabilidade subjetiva – in dubio pro contribuinte (112, I, CTN) – o fisco sempre é obrigado a realizar a correta

descrição do fato concreto e sua adequada fundamentação legal, possibilitando a defesa do contribuinte.

7.2.4) por infrações – ilícitos tributários (art 136 e 137 do CTN).

RESPONSABILIDADE OBJETIVA (136, CTN):

A regra é a responsabilidade objetiva (art 136, CTN); exceção parte inicial do 136, CTN, havendo lei própria,

poder-se-á levar em conta aspectos subjetivos excludentes ou atenuantes da punibilidade, sendo a lei omissa,

aplica-se a regra geral – resp objetiva do 136. (para LFG o 136 é inconstitucional, por ferir a presunção de

inocência).

RESPONSABILIDADE PESSOAL DO AGENTE (137, CTN):

Como regra a punição recai sobre o sujeito passivo da obrigação tributária, mas o 137 – CTN elenca as

exceções, em que a punição recai sobre o agente que realiza o ato ou omissão em nome daquele sujeito

passivo, e não sobre este.

__________________________________________________________________________________________

Professor Raimundo Antonio Ibiapina Neto i bi a p i na j u s .bl o gs p ot .c o m.br

4. Direito Tributário - Normas Gerais do Direito Tributário e Processo Administrativo e Judicial Tributário 7.i

Crimes e contravenções – salvo regular exercício da administração e cumprimento de ordem expressa

por quem de direito. Ex: crime uma empresa comete infração à legislação aduaneira, tipificada como crime

ou contravenção, a responsabilidade é pessoal do agente (pessoa natural).

Infrações tributárias (administrativas) com dolo específico – ex: extravio de documento fiscal, com o fim

de ocultar do Fisco uma situação tributável.

Infrações que decorram de dolo específico:

das pessoas do 134 – contra aqueles por quem respondem;

dos mandatários, prepostos e empregados – contra seus mandantes, preponentes ou

empregadores;

dos diretores, gerentes e representantes de pessoas jur direito privado – contra estas.

DENÚNCIA ESPONTÂNEA (138, CTN):

Somente ocorre antes do início de qualquer procedimento administrativo ou medida de fiscalização;

Exclui apenas a multa (punitiva e moratória), permitindo-se aplicação de juros e correção

monetária;

Não se aplica no parcelamento, pois o STJ entende que o parcelamento não é pagamento integral;

Não se aplica nos lançamentos por homologação, pagos a destempo, mesmo ocorrendo pg integral

(é pressuposto essencial do tributo denunciado o total desconhecimento do fisco);

Não se aplica o 138 às obrigações acessórias (Hugo de Brito Machado – “se for o caso”).

Hábil a extinguir a punibilidade das infrações na seara criminal;

__________________________________________________________________________________________

Professor Raimundo Antonio Ibiapina Neto i bi a p i na j u s .bl o gs p ot .c o m.br

5. Thank you for evaluating Wondershare PDF Converter.

You can only convert 5 pages with the trial version.

To get all the pages converted, you need to purchase the software from:

http://cbs.wondershare.com/go.php?pid=755&m=db