Baixar para ler offline

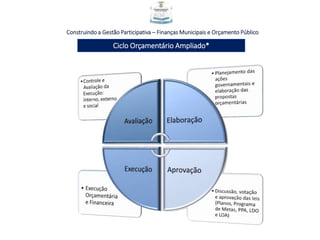

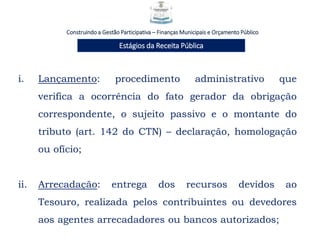

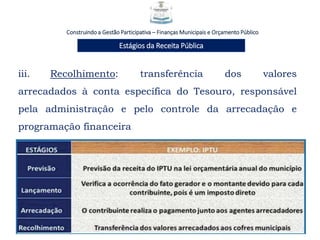

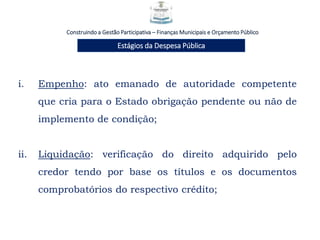

i. O documento discute os principais conceitos de finanças públicas municipais e orçamento público, incluindo o ciclo orçamentário, execução orçamentária e financeira, limites para despesa com pessoal e dívida pública. ii. Também explica os estágios da receita e da despesa pública, além de vedações constitucionais relacionadas ao orçamento. iii. Aborda ainda a programação orçamentária e financeira e geração e controle da despesa, em especial a obrigatória de caráter continuado.

![Mod ii form e exec.pps [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/modii-formeexec-160910145921-thumbnail.jpg?width=640&height=640&fit=bounds)

![Mod i o planejamento da parceria.pps [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/modi-oplanejamentodaparceria-160910143138-thumbnail.jpg?width=640&height=640&fit=bounds)

![Mod iii prest de contas.pps [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/modiii-prestdecontas-160910150554-thumbnail.jpg?width=640&height=640&fit=bounds)