Transferir como PDF, PPTX

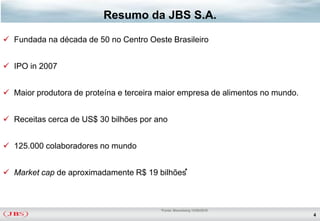

- A JBS é a maior produtora de proteína animal do mundo, com receita anual de US$ 30 bilhões. - A empresa tem 125.000 funcionários em 65 unidades de produção em 6 continentes. - O documento fornece detalhes sobre a história, estratégia, operações e desempenho financeiro da JBS no 1T10, com destaque para o crescimento de receita e lucros.

![Apresentacao Jbs 3 T09[1]](https://cdn.slidesharecdn.com/ss_thumbnails/apresentacaojbs3t091-091117075604-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)