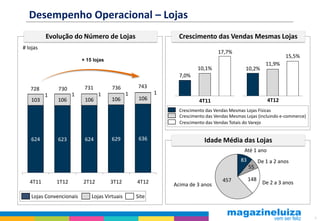

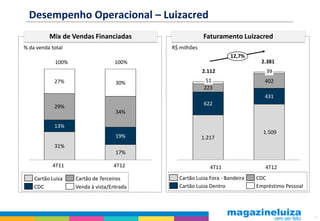

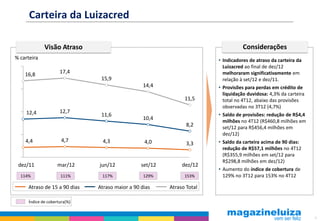

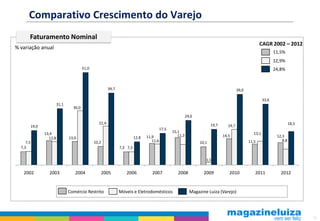

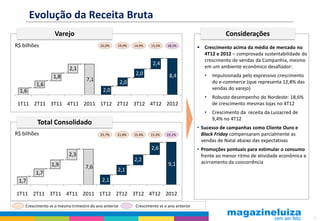

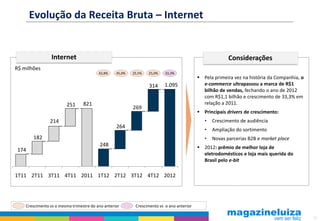

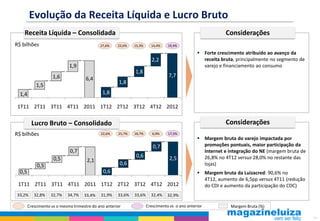

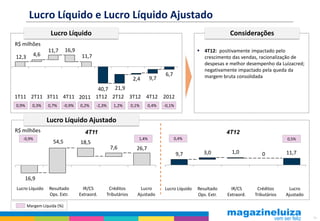

[1] A teleconferência apresentou os resultados financeiros e operacionais da empresa no 4T12 e ano de 2012, destacando o crescimento das vendas, a conclusão das integrações de lojas adquiridas e o foco no programa de redução de custos. [2] Os indicadores financeiros mostraram aumento da receita bruta consolidada, mas queda da margem bruta devido a promoções para estimular vendas, enquanto a Luizacred teve expansão da margem bruta e redução dos atrasos. [3] Para 2013, a empresa espera