Transferir como PDF, PPTX

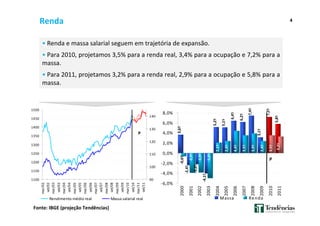

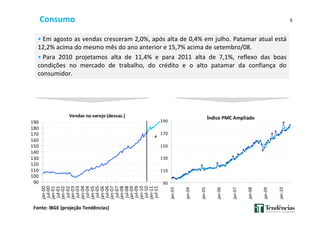

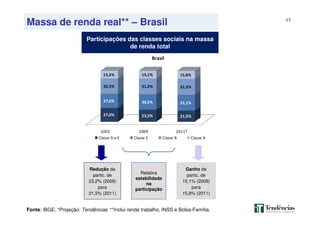

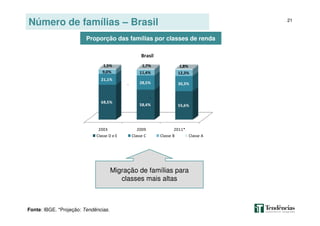

O documento analisa a recuperação econômica do Brasil em 2010-2011 após a crise de 2009, com projeções de crescimento do PIB de 7,2% e 4,8% respectivamente. A taxa de desemprego deve cair para 6,9% em 2010 e 6,3% em 2011, enquanto a renda e a massa salarial apresentam expansão, embora a desigualdade salarial persista entre as classes sociais. Além disso, o consumo é impulsionado por um mercado de trabalho em alta e crédito acessível, com as classes C e B experimentando um aumento na massa de renda.

![[Pesquisa] A Classe C do Brasil - CNA](https://cdn.slidesharecdn.com/ss_thumbnails/apraclassecbrasileira21112011-111209051738-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)