Baixar para ler offline

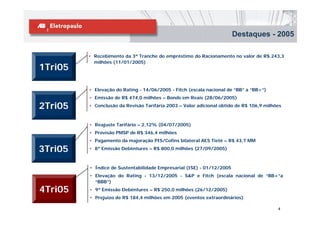

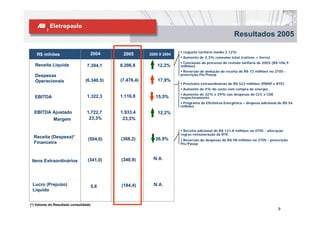

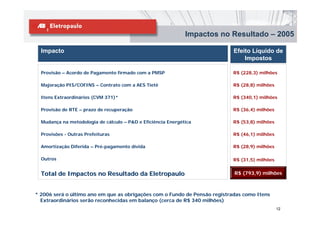

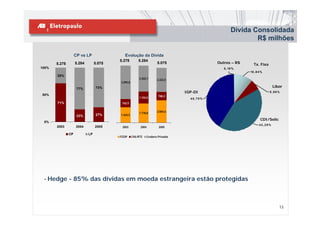

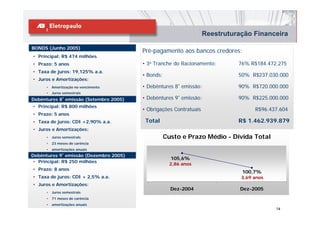

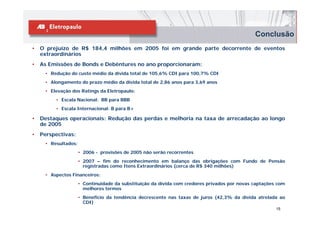

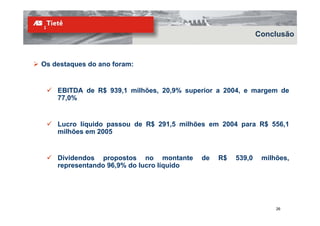

O documento resume os principais destaques operacionais e financeiros da AES Eletropaulo em 2005. No ano, a empresa recebeu o terceiro desembolso de um empréstimo para racionamento, elevou seu rating, emitiu bonds e debêntures, concluiu a revisão tarifária de 2003 e teve um prejuízo líquido de R$ 184,4 milhões devido a eventos extraordinários como provisões. A dívida da empresa foi reestruturada com melhores termos e prazos, e as perspectivas para 2006 e 2007 são de mel