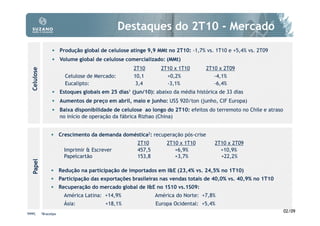

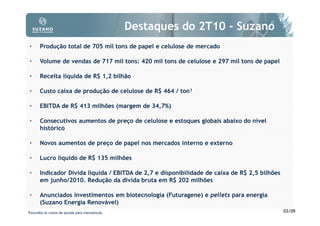

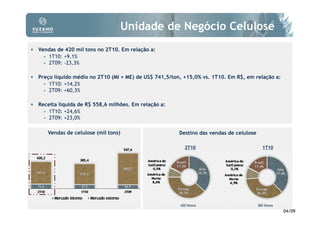

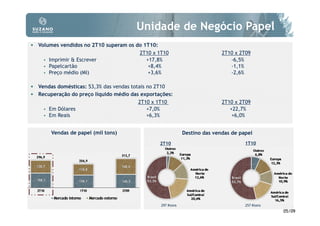

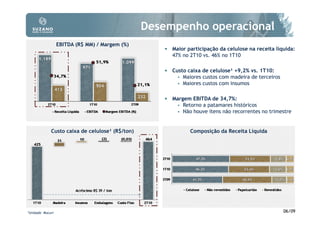

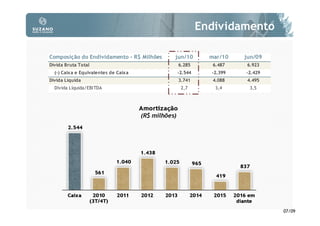

O documento resume os resultados financeiros da Suzano no 2T10, destacando o crescimento das vendas e preços de celulose e papel, a recuperação das margens operacionais, a redução da alavancagem financeira e os investimentos em biotecnologia e energia renovável.