Baixar para ler offline

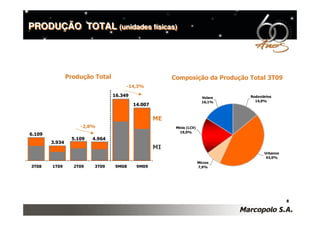

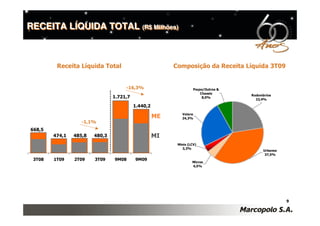

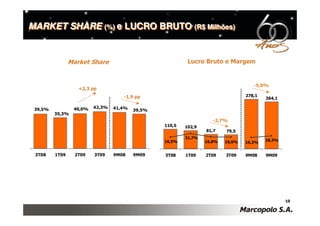

O documento resume os resultados financeiros da Marcopolo no 3T09. Produção e vendas caíram devido à crise, porém lucros aumentaram. Apresenta projeções positivas para o mercado brasileiro em 2010 e planos de expansão internacional.