Baixado 32 vezes

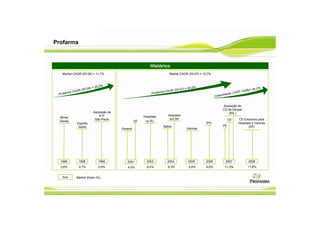

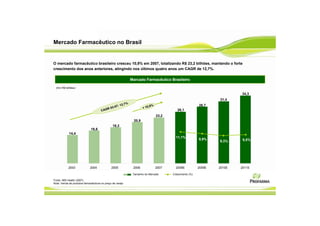

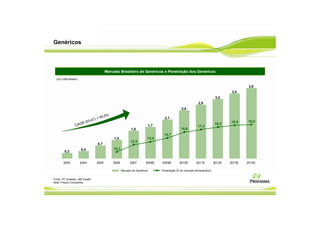

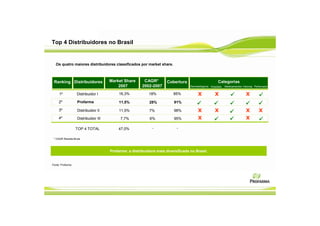

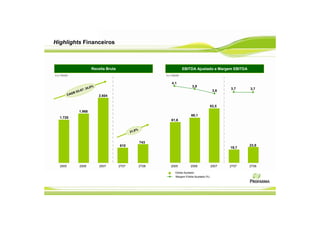

A Profarma é a maior distribuidora farmacêutica do Brasil, com 11,5% de participação no mercado. Apresentou crescimento de receita bruta de 24,1% no primeiro semestre de 2008 em comparação com o mesmo período de 2007. O lucro bruto também cresceu 26% no período, mantendo a margem bruta em torno de 10,8% da receita líquida. A Profarma atende atualmente mais de 30 mil clientes e possui 12 centros de distribuição espalhados pelo Brasil.