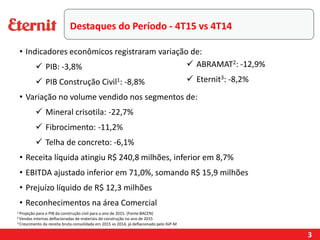

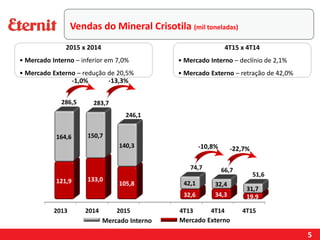

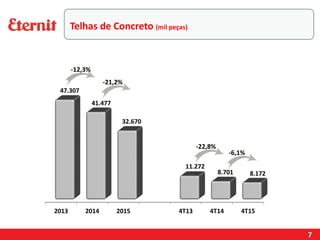

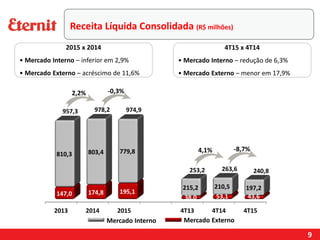

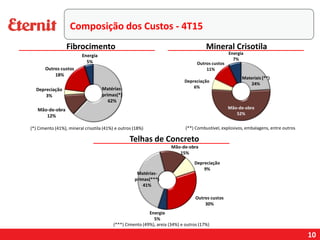

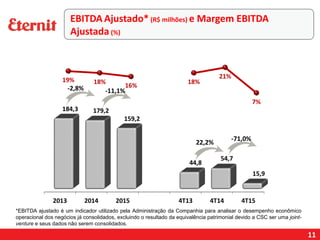

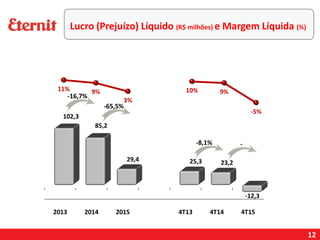

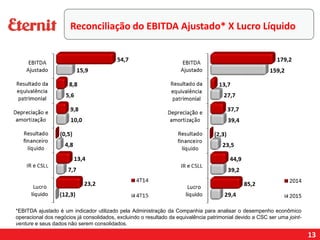

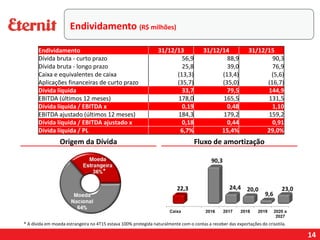

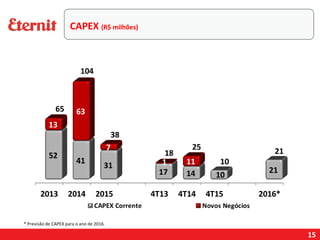

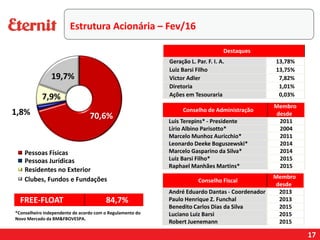

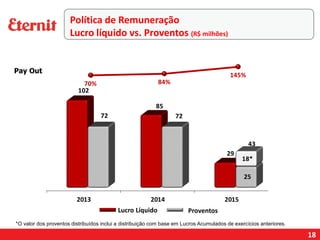

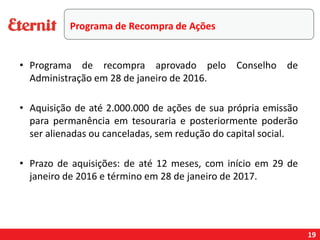

O documento apresenta os resultados financeiros da empresa no quarto trimestre de 2015. Houve queda na receita líquida, EBITDA ajustado e lucro líquido em comparação com o mesmo período do ano anterior, devido ao declínio nos indicadores econômicos e no volume de vendas dos principais produtos. A empresa também reconheceu prêmios recebidos e informou sobre sua estrutura acionária, política de remuneração e programa de recompra de ações.