Baixar para ler offline

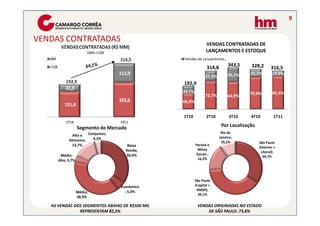

O documento resume os resultados do primeiro trimestre de 2011 da empresa. Os principais destaques são: 1) Lançamentos atingiram R$204,3 milhões, um aumento de 16,8% em relação ao mesmo período do ano anterior. 2) Vendas contratadas totalizaram R$316,5 milhões, um aumento de 64,1% na comparação anual. 3) A participação das regionais nas vendas cresceu 22,1 pontos percentuais em relação ao trimestre anterior, atingindo 26,3% do total.