Baixar para ler offline

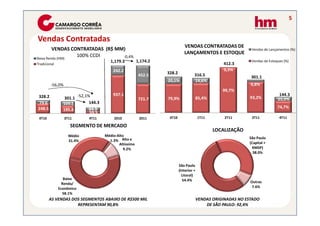

A empresa apresentou prejuízo de R$100,7 milhões no 4T11, principalmente devido à atualização de orçamentos que gerou impacto de R$81,7 milhões. No acumulado de 2011, o prejuízo foi de R$192,8 milhões, com impacto da atualização de R$171,8 milhões. As atualizações de orçamentos continuaram concentradas em empreendimentos lançados até 2008. As vendas contratadas em 2011 ficaram estáveis em R$1,174 bilhões.