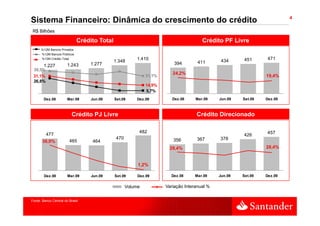

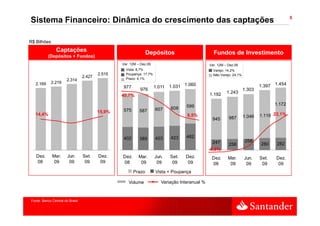

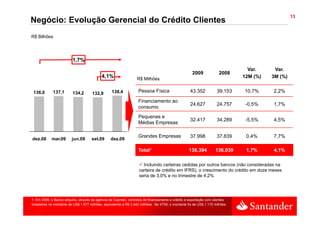

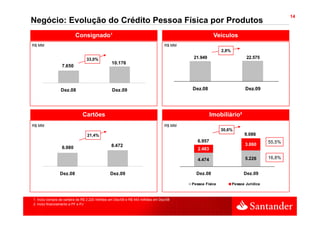

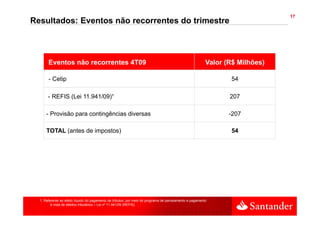

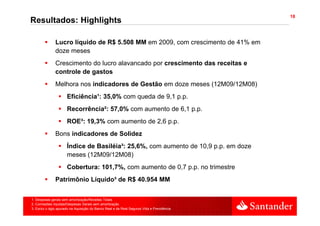

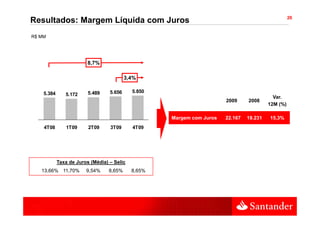

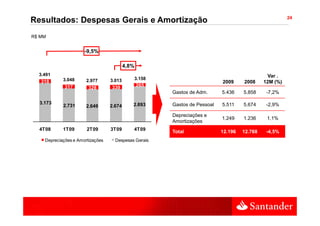

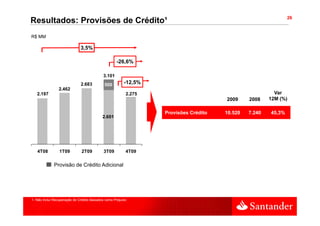

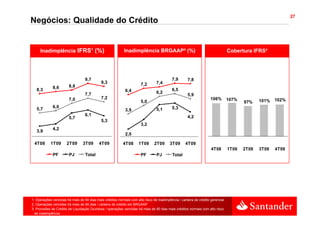

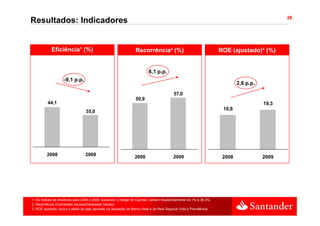

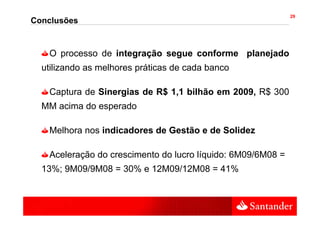

O documento resume os resultados financeiros do Banco Santander (Brasil) para 2009. Destaca o crescimento do crédito em 1,7% e da captação de clientes em 5,3%, apesar da queda na captação de prazo. A integração com o Real Banco tem gerado sinergias que superam as previsões.

![Caso de Sucesso Ariba: A perspectiva do forcenecedor Ariba [Sao Paulo]](https://cdn.slidesharecdn.com/ss_thumbnails/saopaulonortel-151120161903-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)