Baixar para ler offline

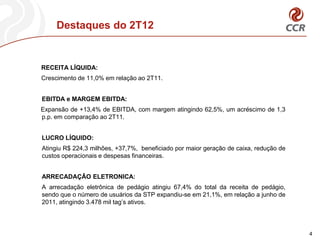

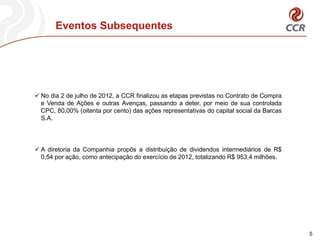

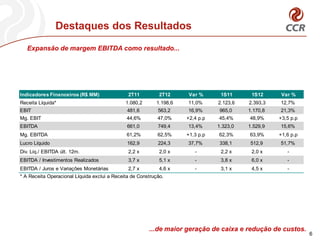

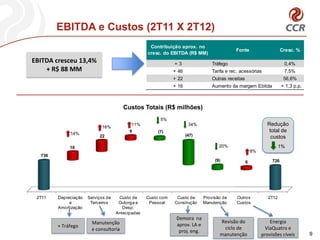

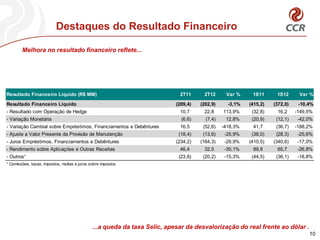

O documento apresenta os resultados financeiros da CCR no 2T12. Destaca o crescimento de 11% na receita líquida e de 13,4% no EBITDA, com margem de 62,5%. Também ressalta o aumento de 37,7% no lucro líquido e eventos subsequentes como aquisição de participação na Barcas S.A. e proposta de dividendos intermediários.