Baixar para ler offline

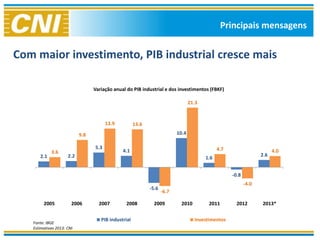

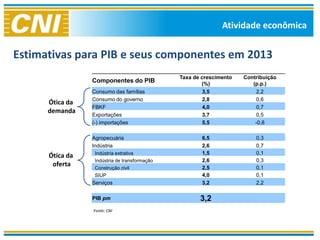

1) O crescimento do investimento impulsionará o crescimento do PIB e da indústria em 2013. 2) Haverá escassez de mão de obra qualificada no mercado de trabalho em 2013. 3) As desonerações permitirão o cumprimento da meta de inflação, apesar da alta inicial dos preços.