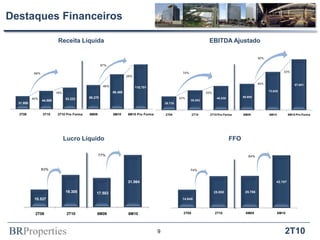

A BRProperties apresentou resultados positivos no 2T10, com crescimento de 39% na receita bruta e 43% no EBITDA ajustado em relação ao mesmo período do ano anterior. A companhia também adquiriu diversos imóveis no trimestre, atingindo 60% da meta de aquisições proposta para 2010.