Transferir como PDF, PPTX

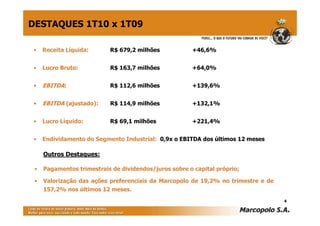

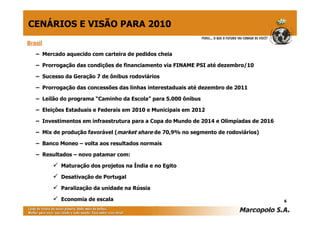

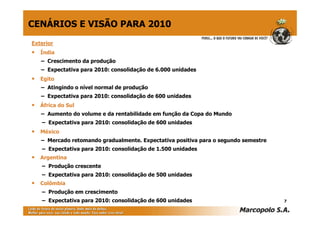

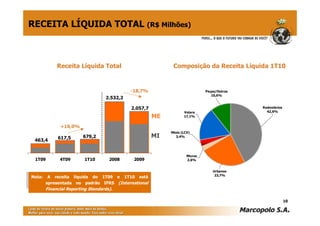

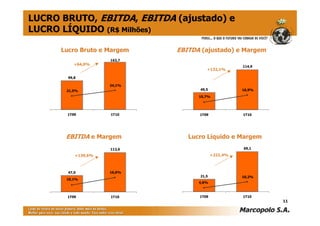

1) Marcopolo apresentou forte crescimento nos resultados do 1o trimestre de 2010 com aumento de 46,6% na receita líquida e 221,4% no lucro líquido em relação ao mesmo período do ano anterior. 2) A empresa projeta continuidade do crescimento ao longo de 2010 com a consolidação das operações na Índia, Egito e outros mercados internacionais, assim como a manutenção do bom desempenho no mercado brasileiro. 3) Os indicadores financeiros da Marcopolo encontram-se em nível saud