Baixar para ler offline

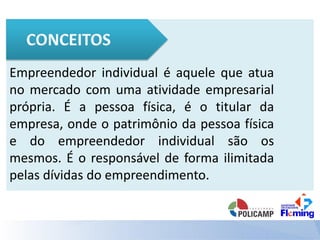

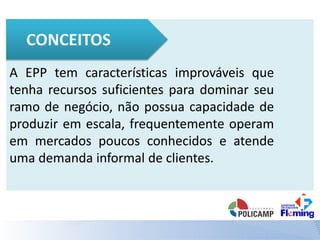

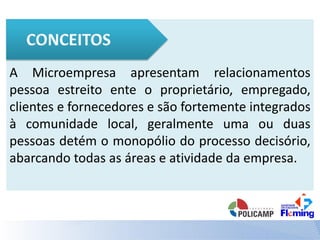

O documento descreve as características de diferentes tipos de empresas no Brasil, incluindo empreendedor individual, microempresa, empresa de pequeno porte e empresa de grande porte. Define os critérios de faturamento, número de funcionários e obrigações tributárias para cada categoria. Explica também os processos de desenquadramento caso a empresa ultrapasse os limites estabelecidos.