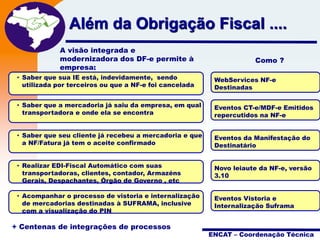

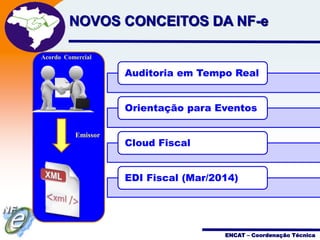

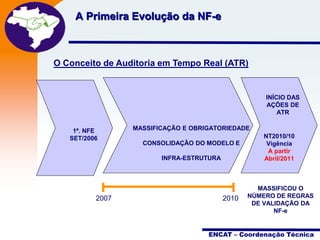

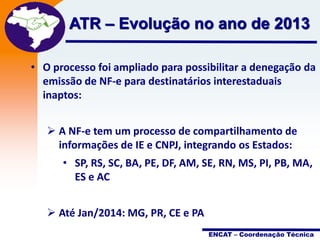

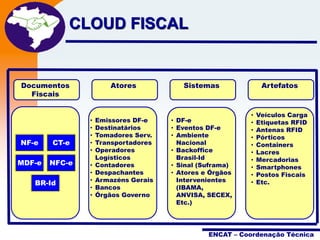

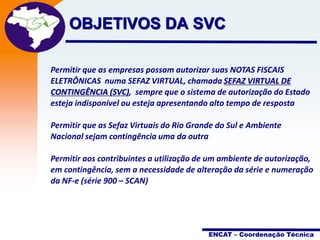

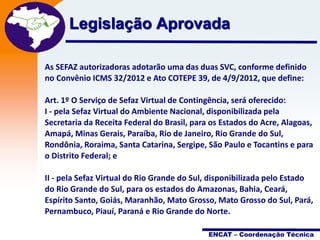

O documento apresenta as novidades e evoluções do sistema da Nota Fiscal Eletrônica no Brasil, incluindo: (1) a ampliação do processo de auditoria em tempo real entre estados; (2) a implementação do conceito de "nuvem fiscal" para integrar documentos fiscais e atores; (3) a criação de uma Sefa Virtual de Contingência para permitir a emissão da NF-e quando os sistemas estaduais estiverem indisponíveis.

![3 apresentação e social cisped 11 2013 [reparado]](https://cdn.slidesharecdn.com/ss_thumbnails/3apresentaoesocialcisped112013reparado-131203163329-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)