Baixado 23 vezes

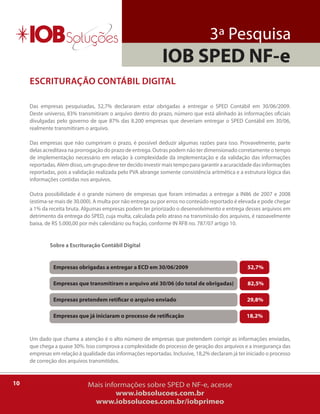

1) O documento apresenta os resultados da 3a Pesquisa IOB SPED NF-e, que avaliou a situação de 281 empresas em relação à implementação do SPED e NF-e. 2) A pesquisa mostrou que 52% das empresas estão obrigadas a emitir a NF-e, mas apenas 29,8% já o fazem em produção. Além disso, 83,4% das empresas acreditam que a NF-e trará mais benefícios do que dificuldades. 3) Em relação ao SPED Fiscal, 43,9% das empresas estão obrig