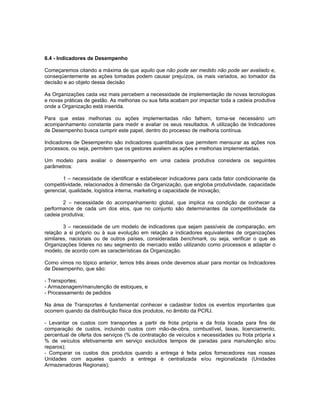

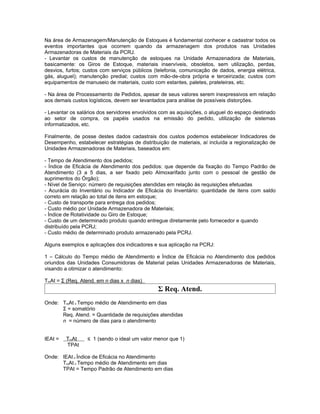

O documento discute a administração e controle de estoques em unidades de armazenamento de materiais no município do Rio de Janeiro. Ele estabelece normas para registro, controle e movimentação de materiais de acordo com a Resolução CGM No 365/2001. Também descreve os processos de inventário físico, baixa e alienação de itens, e discute os custos logísticos associados ao armazenamento e movimentação de materiais.