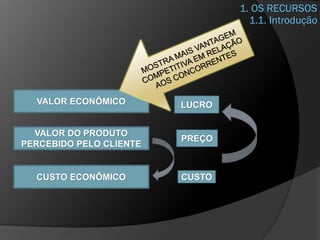

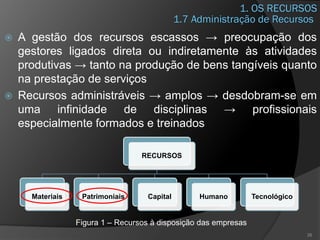

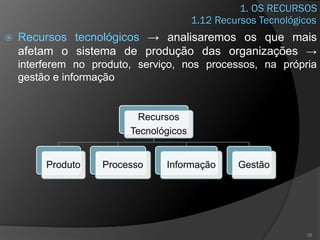

Este documento apresenta um plano de ensino sobre administração de recursos materiais e patrimoniais, abordando quatro unidades: introdução ao tema, classificação de materiais e bens, gestão de compras e aquisição de recursos. A unidade 1 conceitua a administração de recursos, seus objetivos e subsistemas, e discute a importância da gestão eficiente desses recursos escassos para as empresas.