Preço de vendas no excel

•Transferir como DOCX, PDF•

0 gostou•288 visualizações

A planilha calcula o preço de venda de produtos comercializados, considerando os custos, despesas gerais e de vendas, e lucro desejado. O custo e as despesas gerais representam 81% do preço de venda. As despesas de vendas como comissões, impostos e lucro são calculadas com base no preço de venda. A planilha permite simular diferentes cenários e produtos de forma automatizada.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Semelhante a Preço de vendas no excel

Semelhante a Preço de vendas no excel (19)

Último

Último (20)

Preço de vendas no excel

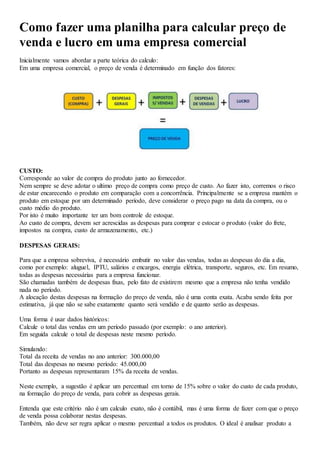

- 1. Como fazer uma planilha para calcular preço de venda e lucro em uma empresa comercial Inicialmente vamos abordar a parte teórica do calculo: Em uma empresa comercial, o preço de venda é determinado em função dos fatores: CUSTO: Corresponde ao valor de compra do produto junto ao fornecedor. Nem sempre se deve adotar o ultimo preço de compra como preço de custo. Ao fazer isto, corremos o risco de estar encarecendo o produto em comparação com a concorrência. Principalmente se a empresa mantém o produto em estoque por um determinado período, deve considerar o preço pago na data da compra, ou o custo médio do produto. Por isto é muito importante ter um bom controle de estoque. Ao custo de compra, devem ser acrescidas as despesas para comprar e estocar o produto (valor do frete, impostos na compra, custo de armazenamento, etc.) DESPESAS GERAIS: Para que a empresa sobreviva, é necessário embutir no valor das vendas, todas as despesas do dia a dia, como por exemplo: aluguel, IPTU, salários e encargos, energia elétrica, transporte, seguros, etc. Em resumo, todas as despesas necessárias para a empresa funcionar. São chamadas também de despesas fixas, pelo fato de existirem mesmo que a empresa não tenha vendido nada no período. A alocação destas despesas na formação do preço de venda, não é uma conta exata. Acaba sendo feita por estimativa, já que não se sabe exatamente quanto será vendido e de quanto serão as despesas. Uma forma é usar dados históricos: Calcule o total das vendas em um período passado (por exemplo: o ano anterior). Em seguida calcule o total de despesas neste mesmo período. Simulando: Total da receita de vendas no ano anterior: 300.000,00 Total das despesas no mesmo período: 45.000,00 Portanto as despesas representaram 15% da receita de vendas. Neste exemplo, a sugestão é aplicar um percentual em torno de 15% sobre o valor do custo de cada produto, na formação do preço de venda, para cobrir as despesas gerais. Entenda que este critério não é um calculo exato, não é contábil, mas é uma forma de fazer com que o preço de venda possa colaborar nestas despesas. Também, não deve ser regra aplicar o mesmo percentual a todos os produtos. O ideal é analisar produto a

- 2. produto, aplicando um percentual maior em uns e menor em outros, levando em conta o mercado, concorrência, etc. ITENS CALCULADOS SOBRE O PREÇO DE VENDA: Agora vem o ponto interessante de nossa análise. Vamos ver como incluir no preço de venda, as comissões, o lucro, impostos e despesas sobre vendas. Todos estes componentes, ao mesmo tempo em que compõem o preço de venda, são calculados a partir dele. Como fazer este cálculo, ficará bem entendido quando estivermos desenvolvendo a planilha.

- 3. 1. Formatando a planilha Vamos inicialmente definir o formato das linhas e colunas da planilha. Não iremos usar macros, somente formulas do Excel. Abra o Excel, e vá desenvolvendo passo a passo conforme for acompanhando o tutorial. Os produtos irão ficar em colunas, um ao lado do outro. As colunas "A" e "B", serão usadas para identificar os itens de cálculo, que vamos passar a denominar "componentes de cálculo". Na coluna "B", ficará a descrição do componente, e na coluna "A", o código, que na verdade é uma informação desnecessária. Cada produto irá ocupar duas colunas, uma para os percentuais e outra para os valores. A coluna do percentual esta prevista a nível produto, pois assim poderemos ter valores diferentes de um produto para outro. Por exemplo: um produto tem um percentual de comissão diferente dos demais, ou um percentual de lucro específico. As colunas "A" e "B", formatem como texto, alinhado a esquerda. As colunas "D" e "E" formatem como números, alinhadas a direita com duas decimais. Se quiserem podem formatar a coluna "D" como percentagem e a coluna "E" como moeda. É até mais correto, porém eu não costumo fazer isto, coloco tudo como numero. A coluna "C" é somente para separar a descrição dos componentes de calculo dos dados do produto. Para ficar bem entendido, o primeiro produto ocupará as colunas "D" e "E", separadas pela coluna "C". O segundo produto ocupará as colunas "G" e "H", separado do primeiro pela coluna "F", e assim por diante. Vamos montar a planilha para o primeiro produto, e depois da planilha pronta, será só copiar para os outros produtos. No lugar de "Produto A", coloque o primeiro produto da sua empresa.

- 4. Aula 2. Identificando os componentes de cálculo De acordo com o que foi visto na parte inicial, vamos denominar cada um dos componentes que farão parte da composição do preço de venda. Deixe previstas estas duas linhas laranja (7 e 14), como sub-totais I e II.

- 5. Aula 3. Definindo os percentuais dos componentes calculados s/ preço de venda Para ficar mais fácil entender o funcionamento das fórmulas, vamos simular o calculo para um produto. Se possível, coloque um produto real. E caso não disponha ainda das informações necessárias, informe valores aproximados. O objetivo é criar a fórmula e entender o funcionamento. Posteriormente, a qualquer momento, você pode ir corrigindo os percentuais. CV - Informe o % de comissão dos vendedores sobre o valor de vendas do PRODUTO A. IV - Percentual de Impostos sobre vendas - corresponde a soma dos percentuais de PIS,COFINS,CSLL,IR,etc. - Para a maioria das empresas comerciais, estes tributos já estão unificados, sendo que o total varia em torno de 3% a 8% dependendo do tipo de empresa (confirme com seu contador). DF - Despesas financeiras - corresponde a taxa de vendas por cartão de crédito, taxa de cobrança dos bancos e outras. L - Lucro - Informe o percentual de lucro pretendido Os valores informados no modelo ao lado são exemplos. Vamos deixar prevista a primeira fórmula da planilha: Na célula "D14" (coluna D, Linha 14), vamos colocar o total das despesas sobre vendas: =SOMA(D10:D13)

- 6. Aula 4. Entendendo a fórmula de cálculo do preço de venda Já temos na nossa planilha dois sub-totais I e II, sendo que a soma dos dois irá totalizar os 100% do preço de venda. Como a soma das despesas de vendas é igual a 19, podemos afirmar, que o sub-total I é igual a 81% (100-19), e portanto podemos colocar na célula "D7" a fórmula =(100-D14).

- 7. Aula 5. Informando valor do custo e despesas gerais Na célula "E5", coloque o preço de custo do produto (preço de compra). No nosso exemplo vamos determinar que é 120,00. Na célula "D6", coloque o percentual relativo ao rateio das despesas gerais, como foi discutido na primeira parte deste tutorial. No nosso exemplo será de 15%. E vamos criar na célula "E6" uma fórmula para obter o valor das despesas gerais, que será =E5*D6/100 (percentual de desp.gerais sobre o preço de custo). Agora podemos colocar na célula "E7", a fórmula da soma dos valores de (custo + desp. gerais) : =SOMA(E5:E6)

- 8. Aula 6. Obtendo o preço de venda Pronto! Só falta um calculo para obtermos o preço de venda. Como já calculamos os valores das células "D7" e "E7", que correspondem ao percentual sobre preço de venda e o respectivo valor, através de uma regra de 3 simples teremos o preço de venda. No nosso exemplo, temos que o custo do produto + despesas gerais, representam 81% do preço de venda e corresponde a 138,00. Portanto se colocarmos na célula referente ao preço de venda ("E16") a fórmula =E7/D7*100, iremos obter os 100% do preço de venda.

- 9. Aula 7. Calculando as despesas de vendas Agora somente está faltando, criarmos as fórmulas para os valores das depesas de venda, o que é muito fácil, já que temos os percentuais de cada despesa, e o valor do preço de venda. Na célula "E10", valor da comissão de vendas, coloque a formula =D10*E16/100. Na célula "E11", imposto sobre vendas, coloque a formula =D11*E16/100. Na célula "E12", despesas financeiras, coloque a formula =D12*E16/100. Na célula "E13", valor do lucro, coloque a formula =D13*E16/100. Esta célula amarela que criei abaixo do preço de venda foi somente para conferir os cálculos. Somei todos os componentes (E5+E6+E10+E11+E12+E13), e o total tem que corresponder ao preço de venda calculado. No nosso exemplo: 170,37.

- 10. Aula 8. Simulações Nossa planilha esta pronta!! Percebam que interessante! Qualquer valor que você alterar, todos os outros são alterados automaticamente. Por exemplo: Se o preço de custo do produto aumentar, o preço de venda também aumenta e automaticamente o valor da comissão e o valor do lucro também aumentam proporcionalmente. Os únicos valores que não são alterados automaticamente, são o preço de custo do produto e as despesas gerais, pois independem do preço de venda. Mas se você alterar um destes dois valores, todo o restante é alterado.

- 11. Aula 9. Finalizando Como dissemos no início, criamos a planilha pensando em um produto. Agora necessitamos deixá-la prevista para todos os outros. Da forma como fizemos, basta ir copiando as duas colunas da cada produto, colocando um produto ao lado do outro. Primeiro você copia tudo, formulas e valores. Depois vá alterando os valores de cada produto de acordo com as necessidades. No exemplo acima, eu fiz algumas alterações, em preço de custo, em % de comissão e % de lucro. Linkda aula: http://www.jmind.com.br/jbusiness/jbus_pv000.asp