Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Exame Suficiência CFC 2017 Questão 01

Semelhante a Exame Suficiência CFC 2017 Questão 01 (20)

Mais de Thiago Chaim

Mais de Thiago Chaim (20)

Último

Último (20)

Exame Suficiência CFC 2017 Questão 01

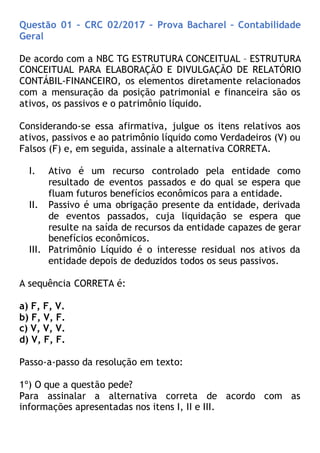

- 1. Questão 01 – CRC 02/2017 – Prova Bacharel – Contabilidade Geral De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, os passivos e o patrimônio líquido. Considerando-se essa afirmativa, julgue os itens relativos aos ativos, passivos e ao patrimônio líquido como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA. I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade. II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos. III. Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos. A sequência CORRETA é: a) F, F, V. b) F, V, F. c) V, V, V. d) V, F, F. Passo-a-passo da resolução em texto: 1º) O que a questão pede? Para assinalar a alternativa correta de acordo com as informações apresentadas nos itens I, II e III.

- 2. 2º) Qual estratégia vamos usar para resolver? Questão puramente terórica e não temos outra forma de resolver senão analisando a NBC TG Estrutura Conceitual. O item 4.4 da NBC TG Estrutura Conceitual Apresenta os conceitos de Ativo, Passivo e Patrimônio Líquido, da seguinte forma: (a) ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade; (b) passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos; (c) patrimônio líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos Só de analisar esse trecho da Norma, já podemos verificar que a alternativa correta da questão é a “C”. Porém, vamos aproveitar o momento de estudo e nos aprofundar um pouco mais nesses conceitos. Os ativos, descritos no item I, estão conceituados nos itens 4.8 a 4.14 da Norma. Basicamente, o ativo precisa ser controlado pela entidade, pois em alguns casos, como o de arrendamento mercantil por exemplo, a propriedade não precisa pertencer à entidade que utiliza o terreno, apenas o fato de controlar e utilizar o terreno de forma que atenda às suas operações, já é o suficiente para reconhecer como um ativo. As entidades obtém seus ativos por meio de compra ou produção, por exemplo, isso quer dizer que eles são

- 3. reconhecidos como um ativo da empresa resultantes de eventos passados. Obviamente, a entidade não obtém esses ativos à toa. Ela espera que deles resultem benefícios econômicos. Por isso, podemos dizer que da compra ou produção de algum bem, hoje, é esperado que gere um retorno financeiro futuro. Sendo assim, o item I é VERDADEIRO. Os Passivos, descritos no item II, estão conceituados nos itens 4.15 a 4.19 da Norma. A obrigação presente é a característica essencial para um passivo existir. Obrigação, de acordo com a NBC, é um dever ou responsabilidade de agir ou desempenhar uma dada tarefa de certa maneira. A obrigação normalmente surge somente quando um ativo é entregue ou a entidade ingressa em acordo irrevogável para adquirir o ativo. Para liquidar um passivo, geralmente, a entidade precisa fazer uso de algum recurso que gere benefícios econômicos, podendo ser de diversas maneiras, como por exemplo: (a) pagamento em caixa; (b) transferência de outros ativos; (c) prestação de serviços; (d) substituição da obrigação por outra; ou (e) conversão da obrigação em item do patrimônio líquido. A obrigação pode também ser extinta por outros meios, tais como pela renúncia do credor ou pela perda dos seus direitos. Sendo assim, o item II também é VERDADEIRO.

- 4. O Patrimônio Líquido, descrito no item III, está conceituado nos itens 4.20 a 4.23 da Norma. Apesar de ser definido como residual, o Patrimônio Líquido possui subclassificações, como por exemplo, os recursos aportados pelos sócios, reservas e/ou ajustes. Essas subclassificações podem ser exigidas por estatuto ou por Lei, dependendo do tipo de entidade. Gabarito: “C” Resolução elaborada pelo colaborador Thiago Chaim. Acesse outras questões resolvidas no link abaixo: Questões_Bacharel_02_2016 Deus abençoe! Muito sucesso! Profª Yasmin