Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Aula 1

Semelhante a Aula 1 (20)

Último

Último (9)

Aula 1

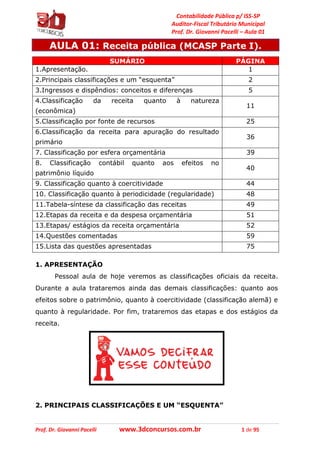

- 1. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 1 de 95 AULA 01: Receita pública (MCASP Parte I). SUMÁRIO PÁGINA 1.Apresentação. 1 2.Principais classificações e um “esquenta” 2 3.Ingressos e dispêndios: conceitos e diferenças 5 4.Classificação da receita quanto à natureza (econômica) 11 5.Classificação por fonte de recursos 25 6.Classificação da receita para apuração do resultado primário 36 7. Classificação por esfera orçamentária 39 8. Classificação contábil quanto aos efeitos no patrimônio líquido 40 9. Classificação quanto à coercitividade 44 10. Classificação quanto à periodicidade (regularidade) 48 11.Tabela-síntese da classificação das receitas 49 12.Etapas da receita e da despesa orçamentária 51 13.Etapas/ estágios da receita orçamentária 52 14.Questões comentadas 59 15.Lista das questões apresentadas 75 1. APRESENTAÇÃO Pessoal aula de hoje veremos as classificações oficiais da receita. Durante a aula trataremos ainda das demais classificações: quanto aos efeitos sobre o patrimônio, quanto à coercitividade (classificação alemã) e quanto à regularidade. Por fim, trataremos das etapas e dos estágios da receita. 2. PRINCIPAIS CLASSIFICAÇÕES E UM “ESQUENTA”

- 2. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 2 de 95 O quadro a seguir evidencia as principais classificações da receita já cobradas em prova. Quadro 1: Visão Geral das Classificações da Receita Tipo de Classificação Critérios É uma classificação oficial na LOA? Tipo de ingressos Orçamentário e Extraorçamentário Não Natureza (Econômica) Corrente e Capital Sim Fonte Ordinária e Vinculada Sim Resultado Primário Primária e Financeira Sim Esfera Orçamentária Fiscal, Seguridade e Investimento Sim Coercitividade (Acadêmica) Originária e Derivada Não Contábil Efetiva e Não Efetiva Não Periodicidade (Regularidade) Ordinária e Extraordinária Não Observa-se que existem atualmente 4 (quatro) classificações oficiais da receita: natureza, fonte, resultado primário e por esfera orçamentária. A título de “ESQUENTA” vou apresentar três questões discursivas que cobraram esse tema. Vejam como é importante saber sobre as receitas de forma completa.

- 3. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 3 de 95 TCU/2009/AFCE/Cespe TRT 17ª Região/2009/Contador/Cespe

- 4. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 4 de 95 ANCINE/2013/Analista/Cespe

- 5. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 5 de 95 3. INGRESSOS E DISPÊNDIOS: CONCEITOS E DIFERENÇAS Antes de ingressarmos nas classificações das receitas propriamente ditas vou apresentar o conceito de ingressos e dispêndios. Na aula seguinte sobre despesas, retomarei mais uma vez a este tópico. Os ingressos são todas as entradas de bens ou direitos, em determinado período de tempo, que o Estado utiliza para financiar seus gastos, podendo ou não se incorporar ao seu patrimônio. Pode ser de natureza orçamentária, extra-orçamentária ou intra-orçamentária. Em sentido amplo, aos ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, catalogadas como orçamentárias, quando representam disponibilidades de recursos financeiros para o erário público, ou extraorçamentárias, quando não representam disponibilidades de recursos para o erário. O Quadro 2 que contém os conceitos relacionados aos ingressos que ocorrem nos cofres públicos. Quadro 2: Conceitos dos ingressos no setor público Ingressos Orçamentários Entradas financeiras que aumentam o saldo do patrimônio financeiro. São disponibilidades de recursos financeiros que ingressam durante o exercício orçamentário e constituem elemento novo para o patrimônio público. Instrumento por meio do qual se viabiliza a execução das políticas públicas, a Receita Orçamentária é fonte de recursos utilizada pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade. Pertencem ao Estado, transitam pelo patrimônio do Poder Público, aumentam-lhe o saldo financeiro, e, via de regra, por força do Princípio Orçamentário da Universalidade, estão previstas na Lei Orçamentária Anual – LOA1 . Exemplos: impostos, taxas, aluguéis. 1 Nem todas as receitas orçamentárias passam pelo estágio da previsão.

- 6. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 6 de 95 Extraorçamentários Entradas que provocam alterações do patrimônio financeiro, porém não modificam o seu saldo. Ela não integra o orçamento público, não constituindo renda da Administração, uma vez que a sua execução não se vincula à execução do orçamento. Não constitui renda do Estado, sendo o mesmo mero depositário dos valores assim recebidos. Possui caráter temporário. O Estado apenas é considerado seu depositário quando do seu ingresso e nesse momento é gerado um aumento de igual valor no ativo e no passivo, ambos financeiros, mantendo inalterado o saldo patrimonial financeiro. Exemplos: Depósitos em caução, Fianças, Operações de Crédito por Antecipação de Receita Orçamentária – ARO, Emissão de moeda e outras entradas compensatórias no ativo e passivo financeiros. A Figura 1 ilustra os ingressos orçamentários e extraorçamentários. Figura 1: Segregação dos ingressos no setor público Fonte: MTO

- 7. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 7 de 95 A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade. Os dispêndios, assim como os ingressos, são tipificados em orçamentários e extraorçamentários. Quadro 3: Conceitos de dispêndios no setor público Dispêndios Orçamentários Saídas ou despesas financeiras que diminuem o saldo do patrimônio financeiro. É o fluxo que deriva da utilização de crédito consignado no orçamento da entidade, podendo ou não diminuir a situação líquida patrimonial. Extra- orçamentários Saídas financeiras ou despesas que provocam alterações no patrimônio financeiro, sem que, porém ocorram modificações no saldo patrimonial financeiro. Saída financeira que gera diminuição de igual valor no ativo financeiro e no passivo financeiro. É a aquele que não consta na lei orçamentária anual, compreendendo as diversas saídas de numerários, decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações de crédito por antecipação de receita e saídas de recursos transitórios (pagamento de pensão alimentícia). A Figura 2 ilustra os dispêndios orçamentários e extraorçamentários. Figura 2: Segregação dos dispêndios no setor público

- 8. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 8 de 95 1.(Cespe/Câmara dos Deputados/2014/Consultor) As emissões de papel- moeda estão entre as receitas compreendidas na lei de orçamento. COMENTÁRIOS À QUESTÃO

- 9. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 9 de 95 1.(Cespe/Câmara dos Deputados/2014/Consultor) As emissões de papel- moeda estão entre as receitas compreendidas na lei de orçamento. ERRADO, neste caso seriam receitas extraorçamentárias. Vimos até aqui o que existe no nível conceitual. Porém, queria apresentar a vocês uma dica prática para acertar qualquer questão que envolva a diferenciação entre receitas orçamentárias e extraorçamentárias, e entre despesas orçamentárias e extraorçamentárias. As receitas extraorçamentárias são entradas compensatórias no ativo financeiro e no passivo financeiro, enquanto as despesas extra-orçamentárias são saídas compensatórias do Ativo Financeiro e do Passivo Financeiro. Observemos o Quadro 4 contendo o Balanço Patrimonial. Quadro 4: Estrutura do Balanço Patrimonial conforme Lei 4320/1964 ATIVO PASSIVO ATIVO FINANCEIRO PASSIVO FINANCEIRO ATIVO PERMANENTE PASSIVO PERMANENTE Soma do Ativo Real Soma do Passivo Real SALDO PATRIMONIAL TOTAL GERAL TOTAL GERAL Fonte: Anexo 14 – Lei 4320/1964 Assim, se ocorrer algum evento que aumente simultaneamente o ativo financeiro e o passivo financeiro é receita extra-orçamentária; e se ocorrer algum evento que diminua simultaneamente o ativo financeiro e o passivo financeiro é despesa extra-orçamentária. Na sequência vou pedir para vocês gravarem os componentes da dívida flutuante que está inserida no Passivo Financeiro: -Restos a pagar; -Serviço da dívida a pagar; -Cauções, depósitos (inclusive judiciais), consignações, retenções; -Débitos de Tesouraria (Antecipação de Receita Orçamentária); -Papel moeda.

- 10. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 10 de 95 Observe que estes itens são itens estáticos, ou seja, são obrigações. Assim, a dica é (não vale para fins conceituais de concurso): quando um desses itens aumenta ocorre receita extra- orçamentária, quando um desses itens diminui ocorre despesa extra-orçamentária. O Quadro 5 mostra a “Dica Prática”. Quadro 5: Dica Prática de receitas e despesa extra-orçamentárias Item Estático da Dívida Flutuante Obrigação do Passivo Financeiro. Fluxo de aumento do item Receita extra- orçamentária. Fluxo de diminuição do item Despesa extra- orçamentária. Restos a pagar Inscrição de Restos a Pagar Pagamento de Restos a Pagar Serviço da Dívida a Pagar Inscrição de Serviço da Dívida a Pagar Pagamento de Serviço da Dívida a Pagar Cauções, depósitos, consignações, retenções Recebimento de cauções e depósitos. Devolução de cauções e depósitos. Registro da consignação, retenção. Pagamento da consignação, retenção. Antecipação de Receita Orçamentária Contratação de ARO. Pagamento de ARO. Papel moeda Emissão de Papel Moeda. Resgate/Baixa do Papel Moeda.

- 11. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 11 de 95 4. CLASSIFICAÇÃO DA RECEITA QUANTO À NATUREZA Na lei orçamentária anual a receita apresenta a classificação quanto à natureza (classificação econômica). A classificação econômica foi instituída pela lei 4320/1964 e é adotada até hoje. Apesar disso, no caso das receitas existem pequenos cuidados que devemos ter quanto aos conteúdos da lei 4320/1964 e a portaria 163/2001, pois nem todos os conteúdos são idênticos. Inicialmente apresento a vocês o Quadro 6 que contém a classificação econômica instituída pela lei 4320/1964. Quadro 6: Classificação da Receita conforme a Lei 4320/1964 Receita Corrente Tributária Impostos, Taxas, Contribuições de Melhoria. Contribuições Profissionais, Sociais (COFINS, CSLL), Interventivas (CIDE- combustível). Patrimonial Receitas imobiliárias, receitas de valores mobiliários, participações e dividendos, outras receitas patrimoniais. Agropecuária - Industrial Receita de Serviços Industriais, outras Receitas Industriais Serviços Juros sobre empréstimos concedidos. Outras Multas, Cobrança da Dívida Ativa, Outras Receitas Diversas. Provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes Recebimento de recursos de transferências de pessoas (doações) e de entes (convênios) Receita de Capital As provenientes da realização de recursos financeiros oriundos de constituição de dívidas Operações de Crédito. Da conversão, em espécie, de bens e direitos. Alienação de Bens Móveis e Imóveis, Amortização de Empréstimos Concedidos. Recursos recebidos de outras pessoas de direito público ou privado. Transferências de Capital. Destinados a atender despesas classificáveis em Despesas de Capital. Outras Receitas de Capital. O superávit do Orçamento Corrente. - Legenda: o superávit do Orçamento Corrente resultante do balanceamento dos totais das receitas e despesas correntes, apurado na demonstração a que se refere o Anexo nº 1, não constituirá item de receita orçamentária.

- 12. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 12 de 95 As bancas gostam de incluir receitas de contribuições como sendo parte integrante das receitas tributárias, quando na verdade as contribuições de melhoria é que são receitas tributárias. As contribuições de melhoria não se confundem com as contribuições profissionais, interventivas e sociais. 2. (Cespe/TCDF/2014) As contribuições parafiscais, assim como os impostos, são classificadas como tributos, e sua arrecadação é destinada ao custeio de atividade paraestatal. COMENTÁRIOS À QUESTÃO

- 13. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 13 de 95 2. (Cespe/TCDF/2014) As contribuições parafiscais, assim como os impostos, são classificadas como tributos, e sua arrecadação é destinada ao custeio de atividade paraestatal. ERRADO, são receitas de contribuições (código 1.2). Pessoal, vimos os conceitos e a classificação da receita disposta na lei 4320/1964, porém devemos saber também a classificação da receita conforme a portaria 163/2001 que possibilita a identificação detalhada dos recursos que ingressam nos cofres públicos. Esta classificação é formada por um código numérico de 8 dígitos que se subdivide em seis níveis: categoria econômica (1º dígito), origem (2º dígito), espécie (3º dígito), desdobramento para identificação de peculiaridades (4º, 5º, 6º e 7º dígitos), tipo (8º dígito): C.O.E.DESD.T A Figura 3 ilustra a classificação quanto à natureza da receita estabelecida pela portaria 163/2001 e que deve ser seguida por todos os entes (União, Estados, DF e Municípios)2 . 2 Art. 2º A classificação da receita, a ser utilizada por todos os entes da Federação, consta do Anexo I desta Portaria, ficando facultado o seu desdobramento para atendimento das respectivas peculiaridades.

- 14. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 14 de 95 Figura 3: Classificação quanto à natureza estabelecida pela portaria 163/2001 atualizada O Quadro 7 mostra os conceitos relacionados a cada nível da receita orçamentária. Quadro 7: Conceitos atrelados a cada nível da classificação quanto à natureza da receita Nível Conceito 1º Categoria Econômica Impacto das decisões do Governo na Economia Nacional (para estatísticos e consolidação do sistema de contas Nacional). 2º Origem Identifica a precedência ao fato gerador. 3º Espécie Permitem qualificar com maior detalhe o fato gerador (a origem) de tais receitas. 4º Desdobramento para identificação de peculiaridades Tem finalidade de identificar peculiaridades de cada receita, caso seja necessário. Desse modo, esses dígitos podem ou não ser utilizados conforme a necessidade de especificação do recurso. No caso de receitas exclusivas de Estados e Municípios, o quarto dígito geral (1º dígito do desdobramento) utilizará o número “8”. 5º Tipo O tipo, correspondente ao último dígito na natureza de receita, tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza. Fonte: MTO

- 15. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 15 de 95 4.1. Classificação da receita quanto à categoria econômica Quanto à categoria econômica as receitas se classificam em Receitas Correntes e Receitas de Capital. O Quadro 8 contém os conceitos das relacionados às receitas correntes e de capital. Quadro 8: Receitas correntes e de capital Receita Corrente São arrecadadas dentro do exercício, aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido, e constituem instrumento para financiar os objetivos definidos nos programas e ações correspondentes às políticas públicas. Classificam-se como correntes as receitas provenientes de tributos; de contribuições; da exploração do patrimônio estatal (Patrimonial); da exploração de atividades econômicas (Agropecuária, Industrial e de Serviços); de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes (Transferências Correntes); e demais receitas que não se enquadram nos itens anteriores (Outras Receitas Correntes). Receita de Capital Aumentam as disponibilidades financeiras do Estado. Porém, de forma diversa das Receitas Correntes, as Receitas de Capital em regra não provocam efeito sobre o Patrimônio Líquido. Receitas de Capital são as provenientes tanto da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto os recursos recebidos de outras pessoas de direito público ou privado e destinados a atender despesas classificáveis em Despesas de Capital. Na sequência vamos retornar a Figura 1 na seção 2. Lá observamos que há as receitas intraorçamentárias. As receitas intraorçamentárias decorrem do controle que existe sobre as operações intraorçamentárias.

- 16. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 16 de 95 As operações intraorçamentárias são aquelas realizadas entre órgãos e demais entidades da Administração Pública integrantes dos Orçamentos Fiscal e da Seguridade Social do mesmo ente federativo. Não representam novas entradas de recursos nos cofres públicos do ente, mas apenas remanejamento de receitas entre seus órgãos. As receitas intraorçamentárias são contrapartida de despesas intraorçamentárias, que, devidamente identificadas, evitam a dupla contagem na consolidação das contas governamentais. Assim, a Portaria Interministerial STN/SOF 338/2006 incluiu as Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias representadas, respectivamente, pelos códigos 7 e 8 em suas categorias econômicas. Essas classificações não constituem novas categorias econômicas de receita, mas apenas especificações das categorias econômicas Receitas Correntes e Receitas de Capital. A Figura 4 ilustra essa codificação. Figura 4: Codificação das receitas intraorçamentárias

- 17. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 17 de 95 3. (Cespe/MPU/2010/Técnico de apoio-orçamento) A classificação de receitas intraorçamentárias correntes e de capital foi incorporada à lei que trata das normas gerais de orçamento, dada a necessidade de registro de receitas provenientes de órgãos pertencentes ao mesmo orçamento, evitando-se as duplas contagens na consolidação das contas públicas. COMENTÁRIO À QUESTÃO

- 18. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 18 de 95 3. (Cespe/MPU/2010/Técnico de apoio-orçamento) A classificação de receitas intraorçamentárias correntes e de capital foi incorporada à lei que trata das normas gerais de orçamento, dada a necessidade de registro de receitas provenientes de órgãos pertencentes ao mesmo orçamento, evitando-se as duplas contagens na consolidação das contas públicas. ERRADO, as receitas intraorçamentárias decorrem de operações entre entes integrantes do orçamento fiscal e da seguridade social. Assim, fica a assertiva errou ao incorporar no conceito o termo “mesmo orçamento”, pois inclui o orçamento de investimento. 4.2. Classificação quanto à categoria origem A Figura 5 contém a relação entre as categorias econômicas e as origens. Figura 5: Classificação quanto à origem Fica claro que a classificação quanto à origem estabelecida pela portaria 163/2001 segue de lógica semelhante da classificação da lei 4320/1964 exposta no Quadro 6. Porém, o concurseiro deve gravar as receitas que estão abrangidas por cada origem. O Quadro 9 contém as receitas correntes e o Quadro 10 as receitas de capital.

- 19. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 19 de 95 Quadro 9: Receitas abrangidas pelas receitas correntes Receitas Correntes Receitas que estão abrangidas Receitas Tributárias Englobam os impostos, as taxas e as contribuições de melhoria, previstos no art. 145 da CF. Receitas de Contribuições Reúnem-se nessa origem as contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, conforme preceitua o art. 149 da CF. Receitas Patrimoniais São receitas provenientes da fruição do patrimônio de ente público, como, por exemplo, bens mobiliários e imobiliários (foros, laudêmios, arrendamentos) ou, ainda, bens intangíveis e participações societárias. Exemplos: compensações financeiras/ royalties3 , concessões e permissões, entre outras. Receitas Agropecuárias Trata-se de receita originária, auferida pelo Estado quando atua como empresário, em posição de igualdade com o particular. Decorrem da exploração econômica, por parte do ente público, de atividades agropecuárias, tais como a venda de produtos agrícolas (grãos, tecnologias, insumos etc), pecuários (semens, técnicas em inseminação, matrizes etc), para reflorestamentos etc. Receitas Industriais São provenientes de atividades industriais exercidas pelo ente público, como: indústria de extração mineral, de transformação, de construção, entre outras. Receitas de Serviços Decorrem da prestação de serviços por parte do ente público, tais como: financeiros (juros), comércio, transporte, comunicação, serviços hospitalares, armazenagem, serviços recreativos, culturais etc. Tais serviços são remunerados mediante preço público, também chamado de tarifa. 3 As compensações financeiras e os royalties têm origem na exploração do patrimônio do Estado, constituído por recursos minerais, hídricos, florestais e outros, definidos no ordenamento jurídico. As compensações financeiras são forma de se recompor financeiramente prejuízos, danos ou o exaurimento do bem porventura causados pela atividade econômica que explora esse patrimônio estatal. Os royalties são forma de participação no resultado econômico que advém da exploração do patrimônio público. O § 1º do art. 20 da CF versa sobre o assunto e assegura que os entes federados e a administração direta da União terão participação nos recursos auferidos a esses títulos.

- 20. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 20 de 95 Transferências Correntes Recursos financeiros recebidos de outras pessoas de direito público ou privado destinados a atender despesas de manutenção ou funcionamento, a fim de atender finalidade pública específica que não seja contraprestação direta em bens e serviços a quem efetuou essa transferência. Os recursos assim recebidos se vinculam à consecução da finalidade pública objeto da transferência. As transferências ocorrem entre entidades públicas (seja dentro de um mesmo ente federado, seja entre diferentes entes) ou entre entidade pública e instituição privada. Transferências de Convênios: são recursos transferidos por meio de convênios firmados entre entes públicos ou entre eles e organizações particulares destinados a custear despesas correntes e com finalidade específica: realizar ações de interesse comum dos partícipes. Transferências de Pessoas: compreendem as contribuições e as doações que pessoas físicas realizem para a Administração Pública. Outras Receitas Correntes Constituem-se pelas receitas cujas características não permitam o enquadramento nas demais classificações da receita corrente, tais como indenizações, restituições, ressarcimentos, multas previstas em legislações específicas, entre outras.

- 21. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 21 de 95 Quadro 10: Receitas abrangidas pelas receitas de capital Receitas de Capital Receitas que estão abrangidas Operações de Crédito Recursos financeiros oriundos da colocação de títulos públicos ou da contratação de empréstimos junto a entidades públicas ou privadas, internas ou externas. Alienação de Bens Ingressos financeiros provenientes da alienação de bens móveis ou imóveis de propriedade do ente público. O art. 44 da LRF veda a aplicação da receita de capital decorrente da alienação de bens e direitos que integrem o patrimônio público para financiar despesas correntes, salvo as destinadas por lei ao RGPS ou ao regime próprio do servidor público. Amortização de Empréstimos Ingressos financeiros provenientes da amortização de financiamentos ou de empréstimos que o ente público haja previamente concedido. Embora a amortização do empréstimo seja origem da categoria econômica Receitas de Capital, os juros recebidos associados ao empréstimo são classificados em Receitas Correntes/ de Serviços/ Serviços Financeiros, pois os juros representam a remuneração do capital. Transferências de Capital: São os recursos financeiros recebidos de outras pessoas de direito público ou privado e destinados a atender despesas com investimentos ou inversões financeiras, a fim de satisfazer finalidade pública específica que não seja contraprestação direta a quem efetuou essa transferência. Os recursos assim recebidos vinculam-se à consecução da finalidade pública objeto da transferência. As transferências ocorrem entre entidades públicas (seja dentro de um mesmo ente federado, seja entre diferentes entes) ou entre entidade pública e instituição privada. Outras Receitas de Capital Registram-se nesta origem receitas cuja característica não permita o enquadramento nas demais classificações da receita de capital, como: Resultado do Banco Central, Remuneração das Disponibilidades do Tesouro Nacional, Integralização do Capital Social, entre outras

- 22. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 22 de 95 A diferença entre receitas de transferências correntes e receitas de transferências de capital é que as primeiras se destinam a atender despesas de manutenção ou funcionamento (despesas correntes) e as segundas se destinam a atender despesas com investimentos ou inversões financeiras (despesas de capital). Não confundir este conceito como o conceito de receitas correntes e receitas de capital. Isso porque podemos aplicar receitas correntes em despesas de capital. Por fim, pessoal apresento mais algumas pegadinhas que já vi cair em concurso e que devemos saber. Quadro 11: Pegadinhas de concurso Nomenclatura Categoria Econômica Alienação de Bens Apreendidos Receita Corrente: outras Dividendos Receita Corrente: patrimonial Taxa de Ocupação de Imóveis Juros de empréstimos concedidos Receita Corrente: Serviços Títulos de Responsabilidade do Tesouro Nacional Receita de Capital: Operações de Crédito Empréstimos Compulsórios Alienação de Estoques Receita de Capital: Alienação de Bens Integralização do Capital Social Receita de Capital: Outras Receitas de Capital Resultado do Banco Central do Brasil Remuneração das Disponibilidades do Tesouro Nacional

- 23. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 23 de 95 Com a mudança promovida pela Portaria SOF nº 45, de 26 de agosto de 2015, a receita da dívida ativa que antes em regra era classificada como outras receitas correntes, agora a passa a acompanhar a origem (2º nível) e espécie (3º nível). Ou seja, é possível haver receita da dívida ativa em diversos tipos de receitas agora. 4. (Cespe/ANP/2013/Analista) As receitas dos royalties são originadas pela exploração do patrimônio do Estado, que é constituído por recursos minerais, hídricos e florestais. Essas receitas são classificadas como patrimoniais, dentro da categoria econômica receitas correntes. 5. (Cespe/ANTAQ/2014) Caso se pretenda identificar, dentro de cada espécie de receita, uma qualificação mais específica ou agregar determinadas receitas com características próprias e semelhantes entre si, deve-se utilizar o nível de codificação da receita denominado rubrica. COMENTÁRIOS À QUESTÃO

- 24. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 24 de 95 4. (Cespe/ANP/2013/Analista) As receitas dos royalties são originadas pela exploração do patrimônio do Estado, que é constituído por recursos minerais, hídricos e florestais. Essas receitas são classificadas como patrimoniais, dentro da categoria econômica receitas correntes. CERTO. Royalties são receitas correntes patrimoniais. 5. (Cespe/ANTAQ/2014) Caso se pretenda identificar, dentro de cada espécie de receita, uma qualificação mais específica ou agregar determinadas receitas com características próprias e semelhantes entre si, deve-se utilizar o nível de codificação da receita denominado rubrica. ERRADO, não existe mais rubrica desde de 01/01/2016.

- 25. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 25 de 95 5. CLASSIFICAÇÃO QUANTO À FONTE DE RECURSOS A classificação orçamentária por Fontes/Destinações de recursos tem como objetivo de identificar as fontes de financiamento dos gastos públicos. As Fontes/Destinações de recursos reúnem certas Naturezas de Receita conforme regras previamente estabelecidas. Por meio do orçamento público, essas Fontes/Destinações são associadas a determinadas despesas de forma a evidenciar os meios para atingir os objetivos públicos. Como mecanismo integrador entre a receita e a despesa, o código de Fonte/Destinação de recursos exerce um duplo papel no processo orçamentário. Para a receita orçamentária, esse código tem a finalidade de indicar a destinação de recursos para a realização de determinadas despesas orçamentárias. Para a despesa orçamentária, identifica a origem dos recursos que estão sendo utilizados. A figura 6 ilustra essa associação entre a receita e a despesa. Figura 6: Fonte de recurso: relação entre receita e despesa

- 26. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 26 de 95 Observa-se que a classificação por fonte de recursos é ao mesmo tempo uma classificação da receita e da despesa. Assim, mesmo código utilizado para controle das destinações da receita orçamentária também é utilizado na despesa, para controle das fontes financiadoras da despesa orçamentária. Desta forma, este mecanismo contribui para o atendimento do parágrafo único do art. 8º da LRF e o art. 50, inciso I da mesma Lei: Art. 8º [...] Parágrafo único. Os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso. Art. 50. Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará as seguintes: I – a disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada; A natureza da receita orçamentária busca identificar a origem do recurso segundo seu fato gerador. Existe, ainda, a necessidade de identificar a destinação dos recursos arrecadados. Para tanto, a classificação por Fonte/Destinação de Recursos identifica se os recursos são vinculados ou não e, no caso dos vinculados, pode indicar a sua finalidade. A destinação pode ser classificada em vinculada e ordinária. O Quadro 12 mostra os conceitos de cada destinação.

- 27. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 27 de 95 Quadro 12: classificação das destinações de recursos Tipo de destinação Conceito Destinação Vinculada É o processo de vinculação entre a origem e a aplicação de recursos, em atendimento às finalidades específicas estabelecidas pela norma. Destinação Ordinária É o processo de alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades. A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos. Outro tipo de vinculação é aquela derivada de convênios e contratos de empréstimos e financiamentos, cujos recursos são obtidos com finalidade específica. 5.1. Códigos Utilizados Chegou a hora de apresentarmos os códigos que permitem a operacionalização das fontes de recursos. A classificação de fonte de recursos consiste em um código de três dígitos. O 1º dígito representa o grupo de fonte, enquanto o 2º e o 3º representam a especificação da fonte. O Quadro 13 mostra a classificação por fonte de recursos.

- 28. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 28 de 95 Quadro 13: Classificação por fonte de recursos Classificação por fonte de recursos Grupo fonte de recursos Especificação das fontes de recursos Finalidade Identifica se os recursos são ou não do tesouro nacional; e se pertencem ao exercício atual ou anteriores. É o código que individualiza cada destinação. Possui a parte mais significativa da classificação. Sua apresentação segrega as destinações em dois grupos: Destinações Primárias e Não- primárias. As Destinações Primárias são aquelas não-financeiras. As Destinações Não- Primárias, também chamadas financeiras, são representadas de forma geral por operações de crédito, e amortizações de empréstimos. Exemplo de código 1 00 Descrição do código Tesouro nacional exercício corrente Recursos ordinários Observa-se no exemplo acima que os recursos são originários do Tesouro Nacional e podem ser aplicados em quaisquer finalidades. Na sequência, a Figura 7 contém os demais códigos do grupo fonte de recursos.

- 29. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 29 de 95 Figura 7: Código de grupo fonte de recursos -Os Recursos do Tesouro são aqueles geridos de forma centralizada pelo Poder Executivo, que detém a responsabilidade e controle sobre as disponibilidades financeiras. -Os Recursos de Outras Fontes são aqueles arrecadados e controlados de forma descentralizada e cuja disponibilidade está sob responsabilidade desses órgãos e entidades, mesmo nos casos em que dependam de autorização do Órgão Central de Programação Financeira para dispor desses valores. De forma geral esses recursos têm origem no esforço próprio das entidades, seja pelo fornecimento de bens, prestação de serviços ou exploração econômica do patrimônio próprio. -Os Recursos Condicionados, que são aqueles incluídos na previsão da receita orçamentária, mas que dependem da aprovação de alterações na legislação para integralização dos recursos. Quando confirmadas tais proposições, os recursos são remanejados para as destinações adequadas e definitivas.

- 30. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 30 de 95 Prosseguindo na classificação por fonte de recursos, a Figura 8 contém alguns exemplos de códigos da especificação da fonte de recursos, enquanto a Figura 9 contém combinações dos grupos fontes e especificações das fontes. Figura 8: Exemplos de especificações de fonte de recursos Figura 9: Exemplos de combinações entre grupo e especificações de fonte de recursos

- 31. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 31 de 95 5.2. Aplicação da fonte de recursos Pessoal gostaria de apresentar um último conceito descrito a seguir. Uma mesma receita arrecadada pode no momento da arrecadação ter mais de uma fonte. Por exemplo, a receita de imposto de renda terá 3 especificações de fontes distintas: 00, 01 e 12. A seguir, vamos detalhar cada uma das especificações. A fonte 00 corresponde aos Recursos Ordinários. Receitas do Tesouro Nacional, de natureza tributária, de contribuições, patrimonial, de transferências correntes e outras, sem destinação específica, isto é, que não estão vinculadas a nenhum órgão ou programação e nem são passíveis de transferências para os Estados, o Distrito Federal e os Municípios. Constituem recursos disponíveis para livre programação. Temos como exemplos: a Receita do Principal do Imposto de Importação, do imposto de renda, do imposto de produtos industrializados. Impostos Extraordinários, Aluguéis, arrendamentos. A fonte 01 corresponde às transferências do imposto sobre a renda e sobre produtos industrializados. É a fonte composta pelas transferências dos recursos provenientes da arrecadação desses tributos, segundo o art. 159 da Constituição Federal (alterado pela Emenda Constitucional nº 55, de 20 de setembro de 2007). A figura 10 mostra a repartição desses impostos. Figura 10: Repartição do imposto de renda e do imposto dos produtos industrializados TRANSFERÊNCIAS IR (%) IPI (%) Fundo de Participação dos Estados 21,5 21,5 Fundo de Participação dos Municípios 24,5 24,5 Estados Exportadores - 10 Programas de Financiamento ao Setor Produtivo 3,0 3,0

- 32. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 32 de 95 Isso significa que quando a União arrecada 100 reais de imposto de renda, R$ 24,50 são destinados ao Fundo de Participação dos Municípios; R$ 21,50, ao Fundo de Participação dos Estados; e R$ 3,00, aos fundos constitucionais do Norte, Nordeste e Centro-Oeste. A fonte 12 corresponde aos recursos destinados à manutenção e desenvolvimento do ensino. É a fonte composta pela parcela mínima de 18% do produto da arrecadação dos impostos, líquidos de transferências constitucionais, que a União deve aplicar na manutenção e desenvolvimento do ensino, de acordo com o art. 212 da Constituição Federal. No caso dos Estados, Distrito Federal e Municípios o valor a ser aplicado é de 25% sobre os impostos líquidos de transferências constitucionais. Por fim, apresento a Figura 11 que contém a distribuição de uma receita de arrecadada de R$ 100,00 de imposto de renda. Figura 11: Repartição de 100 reais de imposto de renda R$ 100,00 de imposto de renda FPM 24,50 FPE 21,50 FNE, FNO e FCO 3,00 Manutenção e desenvolvimento do Ensino 9,72 Recursos Ordinários 41,28 Fonte 01 Fonte 12 Fonte 00

- 33. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 33 de 95 Pessoal não caiu em prova até hoje, porém vou apresentar como cheguei aos valores dos recursos destinados à manutenção e desenvolvimento do ensino e dos recursos ordinários. O Quadro 14 e 15 contém os detalhes. Quadro 14: Memória de cálculo dos recursos destinados à manutenção e desenvolvimento do ensino A - Imposto de renda bruto R$ 100,00 B- FPE (C = A x 21,5%) R$ 21,50 C- FPM (D = A x 24,5%) R$ 24,50 D - Imposto de renda líquido (E = A – B – C) R$ 54,00 Valor a ser aplicado à manutenção e desenvolvimento do ensino (E x 18%) R$ 9,72 Quadro 15: Memória de cálculo dos recursos ordinários A - Imposto de renda bruto R$ 100,00 B- FPE (B = A x 20%) R$ 21,50 C- FPM (D = A x 23,5%) R$ 24,50 D – FNE, FNO e FCO (D = A x 3%) R$ 3,00 E – Manutenção e desenvolvimento do ensino R$ 9,72 F – Recursos ordinários (F = A – B – C – D - E) R$ 41,28

- 34. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 34 de 95 6. (Cespe/DPU/2010/Contador) O código de classificação de fontes de recursos é composto por três dígitos, sendo que o primeiro indica o grupo de fontes de recursos, e o segundo e terceiro, a especificação das fontes de recursos. O indicador de grupo de fontes de recursos identifica se o recurso é ou não originário do Tesouro Nacional e se pertence ao exercício corrente ou a exercícios anteriores. (Cespe/ANAC/2009/Analista Administrativo) No que se refere à destinação de recursos na contabilidade pública e a suas peculiaridades, julgue os itens a seguir. 7. A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos. Outro tipo de vinculação deriva de convênios e contratos de empréstimos e financiamentos, cujos recursos são obtidos com finalidade específica. COMENTÁRIO À QUESTÃO

- 35. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 35 de 95 6. (Cespe/DPU/2010/Contador) O código de classificação de fontes de recursos é composto por três dígitos, sendo que o primeiro indica o grupo de fontes de recursos, e o segundo e terceiro, a especificação das fontes de recursos. O indicador de grupo de fontes de recursos identifica se o recurso é ou não originário do Tesouro Nacional e se pertence ao exercício corrente ou a exercícios anteriores. CERTO, são os códigos 1, 2, 3 e 6 do grupo fonte que permitem tal identificação. (Cespe/ANAC/2009/Analista Administrativo) No que se refere à destinação de recursos na contabilidade pública e a suas peculiaridades, julgue os itens a seguir. 7. A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos. Outro tipo de vinculação deriva de convênios e contratos de empréstimos e financiamentos, cujos recursos são obtidos com finalidade específica. CERTO, temos todas essas vinculações conforme consta na Figura 8.

- 36. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 36 de 95 6. CLASSIFICAÇÃO DA RECEITA PARA APURAÇÃO DO RESULTADO PRIMÁRIO Esta classificação orçamentária instituída pela União e válida para os demais entes tem por objetivo identificar quais são as receitas e as despesas que compõem o resultado primário do Governo Federal, que é representado pela diferença entre as Receitas Primárias e as Despesas Primárias. As receitas do Governo Federal podem ser divididas entre primárias e não primárias (financeiras). O primeiro grupo refere-se predominantemente a receitas correntes e é composto daquelas que advêm dos tributos, das contribuições sociais, das concessões, dos dividendos recebidos pela União, da cota-parte das compensações financeiras, das decorrentes do próprio esforço de arrecadação das unidades orçamentárias, das provenientes de doações e convênios e outras também consideradas primárias. Já as receitas não primárias (financeiras) são aquelas que não contribuem para o resultado primário ou não alteram o endividamento líquido do Governo (setor público não financeiro) no exercício financeiro correspondente, uma vez que criam uma obrigação ou extinguem um direito, ambos de natureza financeira, junto ao setor privado interno e/ou externo, alterando concomitantemente o ativo e o passivo financeiros. São adquiridas junto ao mercado financeiro, decorrentes da emissão de títulos, da contratação de operações de crédito por organismos oficiais, das receitas de aplicações financeiras da União (juros recebidos, por exemplo), das privatizações e outras.

- 37. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 37 de 95 Quadro 16: Comparação entre as receitas primárias e financeiras com a classificação quanto à natureza Classificação Exemplo de receita corrente Exemplo de receita de capital Receita Primária Demais em regra. Demais em regra. Receita Financeira Juros e aplicações financeiras. Operações de Crédito e Amortização de Empréstimos. 8. (Cespe/2015/STJ) A classificação destinada a identificar as receitas de acordo com sua inclusão no resultado fiscal do governo divide-se em receitas de resultado primário e secundário. COMENTÁRIO À QUESTÃO

- 38. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 38 de 95 8. (Cespe/2015/STJ) A classificação destinada a identificar as receitas de acordo com sua inclusão no resultado fiscal do governo divide-se em receitas de resultado primário e secundário. ERRADO, seria resultado primário e a divisão seria: primária e financeira.

- 39. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 39 de 95 7. CLASSIFICAÇÃO POR ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar se a receita pertence ao Orçamento Fiscal, da Seguridade Social ou de Investimento das Empresas Estatais, conforme distingue o § 5o do art. 165 da CF. Além das características comuns à classificação da despesa por esfera orçamentária, vale destacar os seguintes constantes do quadro a seguir. Quadro 17: Receitas por esfera orçamentária Receitas do Orçamento Fiscal Referem-se às receitas arrecadadas pelos Poderes da União, seus órgãos, entidades fundos e fundações, inclusive pelas empresas estatais dependentes [vide art.2º, inciso III, da LRF]. Compreendem, por exclusão, as receitas não classificadas nos Orçamentos da Seguridade Social e de Investimento. Receitas do Orçamento da Seguridade Social Abrangem as receitas de todos os órgãos, entidades, fundos e fundações vinculados à Seguridade Social, ou seja, às áreas de Saúde, Previdência Social e Assistência Social. Receitas do Orçamento de Investimento das Empresas Estatais Referem-se aos recursos arrecadados pelas empresas estatais não dependentes [não enquadradas no art. 2º, inciso III, da LRF] em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

- 40. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 40 de 95 8. CLASSIFICAÇÃO DA RECEITA QUANTO AOS EFEITOS SOBRE O PATRIMÔNIO LÍQUIDO Para fins contábeis, quanto ao impacto na situação líquida patrimonial, a receita pode ser “efetiva” ou “não-efetiva”. O Quadro 18 mostra a diferença entre as receitas efetivas e não efetivas. Quadro 18: Receitas efetivas e não efetivas em comparação com a classificação quanto à natureza Classificação Conceito Exemplo de receita corrente Exemplo de receita de capital Receita Orçamentária Efetiva Aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo. Receitas tributárias, de contribuições, patrimoniais, agropecuárias, industriais, de serviços, de transferências correntes. Transferências de capital. Receita Orçamentária não Efetiva (por mutação patrimonial) Aquela que não altera a situação líquida patrimonial no momento do reconhecimento do crédito e, por isso, constitui fato contábil permutativo. Receita da dívida ativa. Operações de crédito, alienação de bens, amortização de empréstimos. Em regra as receitas correntes são receitas efetivas e as receitas de capital são não efetivas. Porém, existem receitas correntes não efetivas (cobrança da dívida ativa) e receitas de capital efetivas (transferências de capital).

- 41. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 41 de 95 Na receita não efetiva, o estado recebe dinheiro a partir da perda de um bem ou de um direito ou do surgimento de uma obrigação. Na receita efetiva o estado recebe o dinheiro sem perder um bem ou direito, ou sem ganhar uma obrigação. O Quadro 19 mostra alguns exemplos. Quadro 19: Exemplos de receitas não efetivas (por mutação patrimonial) Exemplo de receita É baixado um bem/direito ou é ganha uma obrigação? Como se dá o processo? Operação de crédito É ganha uma obrigação (empréstimos a pagar). No momento da arrecadação quando ocorre do aumento do caixa (no ativo), ocorre simultaneamente um aumento de uma obrigação (no passivo). Alienação de bens É baixado um bem móvel ou imóvel. No momento da arrecadação quando ocorre do aumento do caixa (no ativo), ocorre simultaneamente uma baixa de um bem (no ativo). Amortização de empréstimo É baixado um direito (empréstimo a receber). No momento da arrecadação quando ocorre do aumento do caixa (no ativo), ocorre simultaneamente uma baixa de um direito (no ativo). Recebimento da dívida ativa É baixado um direito (dívida ativa a receber). No momento da arrecadação quando ocorre do aumento do caixa (no ativo), ocorre simultaneamente uma baixa de um direito (no ativo). Legenda: lembre-se que o patrimônio é composto por bens, direitos e obrigações.

- 42. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 42 de 95 (Cespe/MTE/2014) No que se refere aos conceitos e às categorias econômicas das receitas e das despesas públicas, julgue o seguinte item. 9. Para fins contábeis, a receita orçamentária efetiva aumenta a situação líquida patrimonial da entidade. COMENTÁRIOS À QUESTÃO

- 43. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 43 de 95 (Cespe/MTE/2014) No que se refere aos conceitos e às categorias econômicas das receitas e das despesas públicas, julgue o seguinte item. 9. Para fins contábeis, a receita orçamentária efetiva aumenta a situação líquida patrimonial da entidade. CERTO. Trata-se de fato modificativo aumentativo do Patrimônio Líquido. Em regra, todas as receitas correntes são efetivas.

- 44. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 44 de 95 9. CLASSIFICAÇÃO QUANTO À COERTICIVIDADE A doutrina classifica as receitas públicas, quanto à procedência, em originárias e derivadas. Essa classificação possui uso acadêmico e não é normatizada; portanto, não é utilizada como classificador oficial da receita pelo poder público. O Quadro 20 mostra os conceitos e exemplos de cada uma. Quadro 20: receitas derivadas e originárias Classificação Conceito Exemplo de receita corrente Exemplo de receita de capital Receitas públicas originárias Segundo a doutrina, são as arrecadadas por meio da exploração de atividades econômicas pela Administração Pública. Resultam, principalmente, de rendas do patrimônio mobiliário e imobiliário do Estado (receita de aluguel), de preços públicos ou tarifas, de prestação de serviços comerciais e de venda de produtos industriais ou agropecuários. Receitas patrimoniais, agropecuárias, industriais, de serviços. Operações de créditos, alienação de bens, amortização de empréstimos. São receitas voluntárias. Receitas públicas derivadas Segundo a doutrina, são as obtidas pelo poder público por meio da soberania estatal. Decorrem de norma constitucional ou legal e, por isso, são auferidas de forma impositiva. Receitas tributárias e de contribuições. Receitas de empréstimos compulsórios. São receitas compulsórias.

- 45. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 45 de 95 Existem receitas correntes que são derivadas e que são originárias. Assim, como existem receitas de capital que são derivadas (empréstimos compulsórios) e que são originárias. Taxas são compulsórias (decorrem de lei). O que legitima o Estado a cobrar a taxa é a prestação de serviços públicos específicos e divisíveis ou o regular exercício do Poder de Polícia. A relação decorre de lei, sendo regida por normas de DIREITO PÚBLICO. Preço Público, sinônimo de tarifa, decorre da utilização de serviços facultativos que a Administração Pública, de forma direta ou por delegação (concessão ou permissão), coloca à disposição da população, que poderá escolher se os contrata ou não. São serviços prestados em decorrência de uma relação contratual regida pelo DIREITO PRIVADO.

- 46. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 46 de 95 10. (Cespe/2016/TCE-PR) Assinale a opção correta a respeito de receita pública. a) Operações de crédito são receitas de capital originárias da contratação de empréstimos junto a entidades públicas ou privadas, internas ou externas. b) Durante o exercício, as receitas cujos valores extrapolarem o originalmente previsto na LOA serão classificadas como ingressos extraordinários. c) No âmbito da União, o órgão que normatiza a classificação orçamentária da receita é a Secretaria do Tesouro Nacional. d) Segundo a classificação oficial, as receitas públicas podem ser originárias ou complementares. e) As receitas de capital e as receitas correntes provocam, ambas, efeito positivo no patrimônio líquido do Estado. COMENTÁRIOS À QUESTÃO

- 47. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 47 de 95 10. (Cespe/2016/TCE-PR) Assinale a opção correta a respeito de receita pública. a) Operações de crédito são receitas de capital originárias da contratação de empréstimos junto a entidades públicas ou privadas, internas ou externas. CERTO, apenas os empréstimos compulsórios são derivadas. Todas as demais receitas de capital são originárias. b) Durante o exercício, as receitas cujos valores extrapolarem o originalmente previsto na LOA serão classificadas como ingressos extraordinários. ERRADO, serão receitas orçamentárias. Ingressos extraordinários são: empréstimos compulsórios guerra, doações de recursos financeiros. c) No âmbito da União, o órgão que normatiza a classificação orçamentária da receita é a Secretaria do Tesouro Nacional. ERRADO, seria a SOF – Secretaria de Orçamento Federal. d) Segundo a classificação oficial, as receitas públicas podem ser originárias ou complementares. ERRADO, a classificação coercitiva é acadêmica – não oficial. Ela divide a receita entre derivadas e originárias. e) As receitas de capital e as receitas correntes provocam, ambas, efeito positivo no patrimônio líquido do Estado. ERRADO, em regra as receitas correntes sim, e em regra as receitas de capital não.

- 48. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 48 de 95 10. CLASSIFICAÇÃO QUANTO À PERIODICIDADE A última classificação pouco usual em prova refere-se à periodicidade da receita. O Quadro a seguir contém os conceitos. Quadro 21: Receitas quanto à periodicidade em comparação com a classificação quanto à natureza Classificação Conceito Exemplo de receita corrente Exemplo de receita de capital Receita Ordinária Entradas periódicas e constantes, compondo de forma permanente o orçamento do Estado, isto é, ingressam com regularidade por meio do normal desenvolvimento da atividade financeira do Estado Receitas tributárias Operações de Crédito Receita Extraordinária Se aufere excepcionalmente e de forma temporária em decorrência de determinada circunstância, como por exemplo, o empréstimo compulsório (art.148 da CF/88), o imposto extraordinário (art.154,II, da CF/88) ou uma doação ao Estado Imposto extraordinário de Guerra Empréstimo Compulsório

- 49. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 49 de 95 11.TABELA-SÍNTESE DA CLASSIFICAÇÃO DA RECEITA Receita quanto à categoria econômica Classificação quanto à coerticividade Classificação quanto aos efeitos sobre o Patrimônio Líquido Classificação quanto ao resultado primário Derivada Originária Efetiva Não efetiva Primária Financeira Corrente Tributária, Contribuições. Patrimoniais, Agropecuárias, Industriais, Serviços, transferências correntes. Em regra as receitas correntes. Receita do recebimento da dívida ativa; Receita de alienação de bens apreendidos. Em regra as receitas correntes. Receita de aplicação financeira (integram as receitas patrimoniais); receitas de juros (integram as receitas de serviços) Capital Empréstimos Compulsórios. Operações de crédito; alienação de bens; amortização de empréstimos; transferências de capital. Receita de transferências de capital. Em regra as receitas de capital. Empréstimos compulsórios; Alienação de bens móveis e imóveis; transferências de capital. Em regra as receitas de capital.

- 50. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 50 de 95 1ª Dica: Não há generalizações, ou seja, não se pode afirmar que todas as receitas correntes são receitas originárias, que todas as receitas de capital são receitas financeiras. 2ª Dica: Existe uma divergência normativa entre o MTO (Manual de Técnico do Orçamento) e o Manual de Demonstrativos Fiscais (MDF). Pelo MDF as receitas de capital de alienação de bens são receitas financeiras. Pelo MTO uma parte das receitas de capital de alienação de bens são receitas financeiras (alienação de Estoques da Política de Garantia de Preços Mínimos - PGPM), enquanto outra parte são receitas primárias (Alienação de Títulos Mobiliários, alienação de bens móveis, alienação de bens imóveis, alienação de embarcações, alienação de equipamentos). Ou seja, pelo MTO alguns tipos de alienação de estoques são receitas financeiras. Todas as demais receitas de alienação de bens são receitas primárias. Pelo MDF as receitas de alienação de bens são receitas financeiras.

- 51. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 51 de 95 12. ETAPAS DA RECEITA E DA DESPESA ORÇAMENTÁRIA Inicialmente gostaria de apresentar as etapas das receitas e das despesas as quais constam no Quadro 22. Quadro 22: Etapas da receita e da despesa Fonte: Manual de Contabilidade Aplicada ao Setor Público - MCASP Assim, observamos que na administração pública conforme estabelecido pela STN (órgão central de contabilidade) as etapas da receita e da despesa são as mesmas. A diferença está nos estágios que estão dentro de cada etapa. Algumas questões, porém, podem ainda trabalhar com os estágios da receita e da despesa antes da publicação do MCASP. O Quadro 23 mostra os estágios. Quadro 23: Estágios da receita e da despesa Observa-se que o Quadro 22 é mais completo que o Quadro 23, dessa forma, deve-se ter total atenção quanto à nomenclatura utiliza na prova.

- 52. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 52 de 95 13. ETAPAS/ESTÁGIOS DA RECEITA ORÇAMENTÁRIA Vimos na seção anterior as etapas e os estágios da receita. A Figura 10 ilustra a sequência desde a previsão até o recolhimento. Figura 10: Estágios da receita Fonte: MCASP Um questionamento inicial e recorrente em provas é se o lançamento seria ou não um estágio da receita. Hoje não resta dúvida de que o lançamento é sim estágio da receita. Porém, ele não se aplica a todas as receitas. A figura 11 ilustra o entendimento do Manual Técnico do Orçamento (MTO). Figura 11: Estágios da receita Fonte: MTO Nem todas as etapas citadas ocorrem para todos os tipos de receitas orçamentárias. Pode ocorrer arrecadação não só das receitas que não foram previstas (não tendo, naturalmente, passado

- 53. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 53 de 95 pela etapa da previsão), mas também das que não foram “lançadas”, como é o caso de uma doação em espécie recebida pelos entes públicos Previsão e lançamento são estágios da receita, porém nem todas as receitas passam por eles. 13.1. Etapa de Planejamento Esta etapa compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual – LOA, resultante de metodologias de projeção usualmente adotadas, observada as disposições constantes na Lei de Responsabilidade Fiscal – LRF. A previsão implica planejar e estimar a arrecadação das receitas orçamentárias que constarão na proposta orçamentária. Isso deverá ser realizado em conformidade com as normas técnicas e legais correlatas e, em especial, com as disposições constantes na Lei de Responsabilidade Fiscal (LRF). Conforme a LRF as previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

- 54. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 54 de 95 No âmbito federal, a metodologia de projeção de receitas orçamentárias busca assimilar o comportamento da arrecadação de determinada receita em exercícios anteriores, a fim de projetá-la para o período seguinte, com o auxílio de modelos estatísticos e matemáticos. A busca deste modelo dependerá do comportamento da série histórica de arrecadação e de informações fornecidas pelos órgãos orçamentários ou unidades arrecadadoras envolvidos no processo. A previsão de receitas é a etapa que antecede à fixação do montante de despesas que irão constar nas leis de orçamento, além de ser base para se estimar as necessidades de financiamento do governo. 13.2. Etapa de execução A realização da receita se dá em três estágios: o lançamento, a arrecadação e o recolhimento. 13.2.1. Lançamento O lançamento é o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta4. O lançamento é uma atividade vinculada. Por sua vez, para do Código Tributário Nacional, lançamento é o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível5. Uma vez ocorrido o fato gerador, procede-se ao registro contábil do crédito tributário em favor da fazenda pública em contrapartida a uma variação patrimonial aumentativa. 4 Art. 53º lei 4320/1964. 5 Art. 142º lei 5.172/1966.

- 55. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 55 de 95 Observa-se que, segundo o Código Tributário Nacional, a etapa de lançamento situa-se no contexto de constituição do crédito tributário, ou seja, aplica-se a impostos, taxas e contribuições de melhoria. Além disso, são objeto de lançamento os impostos diretos e as rendas com vencimento determinado em lei, regulamento ou contrato6 . Assim, autores como Giacomoni consideram que passam por esta fase (lançamento) as receitas provenientes de tributos ou derivadas. Segundo o autor as receitas originárias, não estão sujeitas a lançamento e ingressam diretamente no estágio da arrecadação. O Quadro 24 que contém as diferenças entre as receitas derivadas e receitas originárias. Quadro 24 Diferenças entre as receitas derivadas e receitas originárias Receitas públicas originárias Segundo a doutrina, são as arrecadadas por meio da exploração de atividades econômicas pela Administração Pública. Resultam, principalmente, de rendas do patrimônio mobiliário e imobiliário do Estado (receita de aluguel), de preços públicos, de prestação de serviços comerciais e de venda de produtos industriais ou agropecuários. Receitas públicas derivadas Segundo a doutrina, são as obtidas pelo poder público por meio da soberania estatal. Decorrem de norma constitucional ou legal e, por isso, são auferidas de forma impositiva, como, por exemplo, as receitas tributárias, as de contribuições especiais (profissionais, interventivas e sociais), empréstimos compulsórios. Por fim, relembro que lançamento é estágio da receita. Este estágio, porém, não se aplica a todas as receitas. 6 Art. 52º lei 4320/1964.

- 56. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 56 de 95 13.2.2. Arrecadação Corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente. Dessa forma, é neste estágio que o contribuinte quita suas obrigações junto ao estado por intermédio dos agentes arrecadadores ou bancos autorizados pelo ente. Segundo o art. 35 da Lei no 4.320/1964 pertencem ao exercício financeiro as receitas nele arrecadadas, o que representa a adoção do regime de caixa para o ingresso das receitas públicas. Ressalto, porém, que na visão do regime orçamentário o regime é misto: caixa para as receitas e de competência para as despesas (despesas legalmente empenhadas). 13.2.3. Recolhimento É a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o Princípio da Unidade de Tesouraria ou de Caixa, representado pelo controle centralizado dos recursos arrecadados em cada ente. 13.3. Etapa de controle e avaliação Esta fase compreende a fiscalização realizada pela própria administração, pelos órgãos de controle e pela sociedade. O controle do desempenho da arrecadação deve ser realizado em consonância com a previsão da receita, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.

- 57. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 57 de 95 As últimas versões do MTO não vêm trazendo mais controle e avaliação como etapa da receita e da despesa, em que pese o controle ser obrigatório pelos sistemas de controle externo e interno. 11. (Cespe/2015/TCU/Procurador) A arrecadação é o estágio final do processamento da receita pública e corresponde à entrada efetiva dos recursos nos cofres públicos, sendo antecedida pelas fases previsão da receita e recolhimento. 12. (Cespe/2015/TCU/Procurador) A estimativa da receita terá por base demonstrações mensais da receita arrecadada durante os dois últimos exercícios, bem como as circunstâncias de ordem conjuntural que possam afetar a arrecadação total de cada fonte de receita, admitida a reestimativa por parte do Poder Executivo. COMENTÁRIOS À QUESTÃO

- 58. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 58 de 95 11. (Cespe/2015/TCU/Procurador) A arrecadação é o estágio final do processamento da receita pública e corresponde à entrada efetiva dos recursos nos cofres públicos, sendo antecedida pelas fases previsão da receita e recolhimento. ERRADO, o estágio final de execução é o recolhimento. Ela é precedida por previsão, lançamento e arrecadação. 12. (Cespe/2015/TCU/Procurador) A estimativa da receita terá por base demonstrações mensais da receita arrecadada durante os dois últimos exercícios, bem como as circunstâncias de ordem conjuntural que possam afetar a arrecadação total de cada fonte de receita, admitida a reestimativa por parte do Poder Executivo. ERRADO, a receita tem por base a avaliação da arrecadação dos últimos 3 anos corrigida pelos efeitos crescimento econômico, inflação e legislação. A reestimativa é permitida pelo Poder Legislativo na fase de aprovação.

- 59. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 59 de 95 14. LISTA DAS QUESTÕES APRESENTADAS BATERIA FCC 1. (FCC/2013/TRT 15ª Região/Analista) Considere que determinado município no exercício de 2012 inscreveu em dívida ativa R$ 180.000 referente a impostos sobre propriedade predial e territorial urbana - IPTU, e até agosto de 2013 havia recebido 70% do valor inscrito. Assim, sob o aspecto orçamentário, tais valores recebidos são classificados como origem de receita a) tributária. b) patrimonial. c) imobiliária. d) outras receitas correntes. e) de capital. (FCC/2013/DPE-RS/Analista/Administração) Considerando as informações a seguir, responda a questão. Determinado ente da federação elaborou seu projeto de lei orçamentária anual para o exercício de 2013, com as seguintes receitas previstas, dentre outras:

- 60. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 60 de 95 2. As receitas de capital previstas totalizam a)1.700 b)1.500 c)1.100 d)700 e)1.000 3. O montante das receitas patrimoniais e tributárias previstas soma, respectivamente, a) 900 e 600. b) 600 e 1.000. c) 200 e 1.700. d) 500 e 1.300. e) 200 e 1.000. 4. A somatória das receitas correntes previstas a) 3.000 b) 1.900 c) 2.700 d) 2.200 e) 2.000

- 61. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 61 de 95 5. (FCC/2014/SEFAZ-RJ/Auditor) Uma entidade pública celebrou um contrato de aluguel com terceiros referente a um imóvel subutilizado de sua propriedade. O contrato foi celebrado em 29/11/2012 e o valor mensal acordado referente ao aluguel foi R$ 3.500,00. No ato da celebração do contrato, foi emitida uma guia para pagamento antecipado de seis meses de aluguel no valor de R$ 21.000,00, com vencimento em 10/12/2012, data em que o contratante efetuou o pagamento na rede bancária credenciada. O valor foi transferido à conta específica do Tesouro Estadual em 11/12/2012. Neste caso, em 2012, deve-se considerar a arrecadação da receita no valor de a) R$ 3.500,00 em 10/12/2012. b) R$ 21.000,00 em 10/12/2012. c) R$ 21.000,00 em 29/11/2012. d) R$ 21.000,00 em 11/12/2012. e) R$ 3.500,00 em 29/11/2012. 6. (FCC/2014/TCE-RS/Auditor) Os itens da discriminação da receita orçamentária serão identificados por números de código decimal que se subdividem em seis níveis, denominado código de natureza de receita. De acordo com a classificação da receita por natureza, o Imposto sobre o Patrimônio e a Renda é uma receita orçamentária classificada no nível (A) originária. (B) espécie. (C) alínea. (D) rubrica. (E) corrente.

- 62. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 62 de 95 (FCC/2014/TCE-RS/Auditor) Instrução: Para responder às questões de números 7 e 8, considere a classificação das receitas orçamentárias por origem e as informações a seguir: Determinado ente público, no primeiro quadrimestre de 2014, arrecadou as seguintes receitas orçamentárias: 7. O valor total das receitas tributárias e patrimoniais foi, respectivamente, em reais, (A) 180,00 e 90,00 (B) 270,00 e 110,00 (C) 310,00 e 140,00 (D) 200,00 e 110,00 (E) 270,00 e 140,00 8. O valor do montante das receitas de transferências correntes e das outras receitas correntes foi, respectivamente, em reais, (A) 180,00 e 30,00 (B) 140,00 e 60,00 (C) 120,00 e 30,00 (D) 110,00 e 90,00 (E) 120,00 e 90,00

- 63. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 63 de 95 9. (FCC/2014/TCE-GO/Auditor de Controle Externo) As receitas orçamentárias arrecadadas pelo Estado são utilizadas como fontes de recursos em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade. Nos termos da Lei Federal no 4.320/1964, a realização das receitas tributárias se dá nos estágios (A) previsão, arrecadação e contabilização. (B) lançamento, arrecadação e recolhimento. (C) planejamento, previsão e arrecadação. (D) planejamento, previsão e recolhimento. (E) lançamento, arrecadação e contabilização. 10. (FCC/2014/TCE-GO/Auditor de Controle Externo) Referem-se, respectivamente, às receitas extraorçamentárias (ingressos) e às despesas extraorçamentárias (dispêndios): (A) obtenção de operações de crédito por antecipação da receita orçamentária, e a quitação de consignações em folha de pagamento. (B) recebimento de receita de aluguel não prevista na Lei Orçamentária, e devolução de caução. (C) não alteram o patrimônio líquido, e aumentam o passivo não circulante. (D) aumentam as disponibilidades, e alteram o patrimônio líquido. (E) recebimento em doação de dois imóveis, e pagamento de indenizações a servidores públicos.

- 64. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 64 de 95 (FCC/2014/TCE-GO/Auditor de Controle Externo) Atenção: Para responder às questões 11 e 12, considere a codificação e classificação das receitas orçamentárias arrecadadas (recebidas) durante o 1º semestre de 2014, por determinada entidade do setor público. 11. As receitas tributária e de serviços somam, respectivamente, em reais, a) 490,00 e 170,00 b) 600,00 e 230,00 c) 490,00 e 230,00 d) 600,00 e 170,00 e) 730,00 e 170,00 12. As receitas correntes e de capital totalizam, respectivamente, em reais, a) 1.460,00 e 640,00 b) 1.200,00 e 900,00 c) 1.120,00 e 980,00 d) 1.080,00 e 1.020,00 e) 1.000,00 e 1.100,00

- 65. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 65 de 95 (FCC/2015/CNMP/Contador) Para responder às questões de números 13 e 14, considere as seguintes transações realizadas por determinada entidade do setor público, no mês de março de 2015, a classificação da receita por categoria econômica e a classificação dos créditos adicionais: 13. As receitas correntes somam, em reais, (A) 750,00. (B) 650,00. (C) 600,00. (D) 500,00. (E) 920,00. 14. O montante das receitas de capital é, em reais, de (A) 1.750,00. (B) 1.300,00. (C) 1.450,00. (D) 850,00. (E) 1.550,00.

- 66. Contabilidade Pública p/ ISS-SP Auditor-Fiscal Tributário Municipal Prof. Dr. Giovanni Pacelli – Aula 01 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 66 de 95 15. (FCC/2015/TJ-PI) No mês de janeiro de 2015, determinado ente da federação contabilizou receitas orçamentárias, no valor total de R$ 22.350.000,00. Quanto ao impacto na situação líquida patrimonial, as receitas podem ser efetivas e não efetivas. São consideradas como efetivas e não efetivas, respectivamente, as receitas referentes a (A) juros ativos e transferências correntes. (B) multas de trânsito e imobiliárias. (C) serviços e patrimoniais. (D) tributárias e operações de crédito. (E) aluguéis e impostos. (FCC/2015/TJ-PI) Para responder às questões de números 16 a 19, considere a classificação e o respectivo valor das receitas orçamentárias recebidas por determinado ente da federação no exercício de 2014: Valores Recebidos Valor em R$ Cota-Parte do Fundo de Participação dos Estados............................................ 370,00 Imposto sobre a Propriedade de Veículos Automotores – IPVA........................... 700,00 Alienação de Bens Imóveis............................................................................ 120,00 Retenção de Consignações na Folha de Pagamento Referente a Contribuições a Entidade de Classe ................................................................................................... 100,00 Taxas pela Prestação de Serviços.................................................................. 200,00 Remuneração de Depósitos Bancários ........................................................... 250,00 Cota-Parte do Imposto Sobre Produtos Industrializados – Estados Exportadores de Produtos Industrializados ............................................................................. 150,00 Contribuição de Melhoria ............................................................................. 300,00 Concessões e Permissões do Direito de Exploração de Serviços Públicos de Transporte ................................................................................................................. 450,00 Caução Decorrente da Contratação de Empresa para Construção de um Hospital Público Estadual ..................................................................................................... 80,00 Retenção de Consignações na Folha de Pagamento Referente a Contribuição Previdenciária .............................................................................................. 70,00 Multas e Juros de Mora do Imposto sobre a Propriedade de Veículos Automotores − IPVA ................................................................................................................. 130,00 Amortização de Empréstimos Concedidos........................................................ 180,00