![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

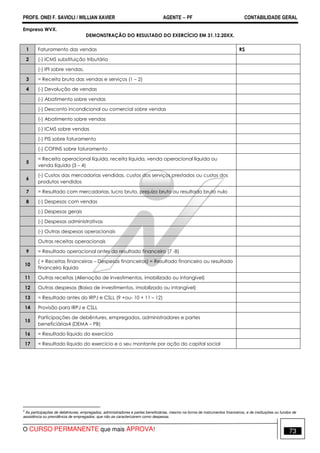

CAPÍTULO 1

1. Conceituação, objetivos, campo de atuação e usuários da informação contábil.

1.1 Conceito de contabilidade

É a ciência social que estuda os fenômenos ocorridos no patrimônio das entidades, mediante o registro, a

classificação, a demonstração expositiva, a análise e a interpretação desses fatos, com o fim de oferecer

informações e orientação – necessárias à tomada de decisões – sobre a composição do patrimônio, suas variações

e o resultado econômico decorrente da gestão da riqueza patrimonial (FRANCO, 1997, p. 210).

Contabilidade: é um instrumento da função administrativa e econômica, que tem por finalidade controlar o

patrimônio, apurar o resultado e prestar informações sobre o patrimônio das entidades econômico-administrativa.

1.2 Objeto da contabilidade. O objeto da contabilidade é o patrimônio das entidades, pois a contabilidade

registra, controla, mensura, classifica, interpreta os fatos que afetam esse patrimônio.

O Conselho Federal de Contabilidade (CFC), no documento Resolução CFC nº 750/93, em seu artigo 5º. assim

confirma: “ O Princípio da Entidade reconhece o Patrimônio como objeto da Contabilidade [...]”.

1.3 Campo de atuação: todas pessoas físicas ou jurídicas, com ou sem fins lucrativos, ou seja as entidades

econômico-administrativas.

1.4 Objetivo ou finalidade geral da contabilidade

Com base no conceito mencionado a finalidade é fornecer informações econômicas e financeiras sobre o

patrimônio das entidades úteis para a tomada de decisões.

1.5 Função da contabilidade. São duas as funções da contabilidade:

1.5.1 Função administrativa: controlar o patrimônio de uma entidade, tanto no aspecto estático quanto dinâmico.

1.5.2 Função econômica: que consiste em apuração de lucro ou prejuízo, nas empresas com fins lucrativos, ou seja,

calcular o resultado econômico (rédito).

1.6 Técnicas contábeis. Para atingir sua finalidade, a contabilidade se utiliza das seguintes técnicas contábeis:

1.6.1 Escrituração contábil – registro dos fatos que ocorrem no patrimônio.

1.6.2 Demonstrações contábeis (demonstrações expositivas) – são a exposição dos componentes patrimoniais, do

resultado, das mutações do patrimônio e dos fluxos de recursos. As demonstrações contábeis são: Balanço

Patrimonial, Demonstração do Resultado do Exercício (DRE), Demonstração das Mutações do Patrimônio Líquido

(DMPL), Demonstração dos Lucros ou Prejuízos Acumulados (DLPA), Demonstração das Origens e Aplicações dos

Recursos método direto ou indireto (DOAR), Demonstração dos Fluxos de Caixa direto ou indireto (DFC),

Demonstração do Valor Adicionado (DVA) e Balanço Social (BS), Demonstração do Resultado Abrangente (DRA).

1.6.3 Auditoria contábil – verificação da confirmação da adequação dos registros e das demonstrações contábeis

aos Princípios de Contabilidade às Normas de Contabilidade e as legislações pertinentes.

1.6.4 Análise de balanços – analisar, interpretar, comparar a situação econômica e financeira da entidade.

1.7 Usuários da informação contábil

A finalidade da contabilidade é fornecer informações econômicas e financeiras sobre o patrimônio das entidades.

As informações são dirigidas às pessoas, sejam físicas ou jurídicas. Portanto, os usuários da informação contábil.

contábil.

1.8.1 Premissa subjacente: Continuidade. As demonstrações contábeis normalmente são elaboradas tendo como

premissa que a entidade está em atividade (going concern assumption) e irá manter-se em operação por um

futuro previsível. Desse modo, parte-se do pressuposto de que a entidade não tem a intenção, nem tampouco a

necessidade, de entrar em processo de liquidação ou de reduzir materialmente a escala de suas operações. Por

outro lado, se essa intenção ou necessidade existir, as demonstrações contábeis podem ter que ser elaboradas em

bases diferentes e, nesse caso, a base de elaboração utilizada deve ser divulgada.

1.8.2 Bandeira contábil: essência prevalece sobre a forma. A característica essência sobre a forma foi formalmente

retirada da condição de componente separado da representação fidedigna, por ser considerado isso uma

redundância. A representação pela forma legal que difira da substância econômica não pode resultar em

representação fidedigna, conforme citam as Bases para Conclusões. Assim, essência sobre a forma continua, na

realidade, bandeira insubstituível nas normas do IASB.

O CURSO PERMANENTE que mais APROVA! 5](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-5-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

01. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Com relação a conceitos, objetivos e finalidades da contabilidade,

julgue os itens que se seguem.

1) (I.51) Auxiliar um governo no processo de fiscalização tributária é uma das finalidades da contabilidade.

2) (I.52) A contabilidade consiste em um sistema de informações financeiras destinado a identificar, registrar e comunicar

os eventos econômicos de uma organização.

3) (I.53) As finalidades da contabilidade incluem auxiliar os gestores de uma organização a exercer seu papel na

gestão de negócios.

02. [Téc. Contabilidade-(C23)-(NI)-(T)-FUB/2008-UnB] Quanto aos conceitos, objetivos e finalidade da contabilidade,

julgue os itens a seguir, “C” para Certo e “E” quando Errado os itens abaixo:

1) (I.51) O principal objetivo da contabilidade é fornecer informações para auxiliar o processo decisório dos usuários.

2) (I.52) A contabilidade é uma ciência social porque tem objeto próprio, o patrimônio.

3) (I.53) A finalidade da contabilidade é registrar os fatos e produzir informações que possibilitem ao titular do patrimônio

o planejamento e o controle de suas ações.

4) (I.54) O objeto de estudo da contabilidade é o patrimônio líquido, constituído pelo conjunto de ativo e passivo.

5) (I.55) O patrimônio das entidades constitui a matéria de estudo da contabilidade.

03. (Contador-STM-2010-Cespe) Com relação à Ciência Contábil e suas características, julgue os itens que se seguem.

1) O objeto da contabilidade é o patrimônio, constituído pelo conjunto de bens, direitos e obrigações próprios de

determinado ente.

04. (Analista de Saneamento- Ciências Contábeis-Embasa-2009-Cespe)

1) O principal objetivo da contabilidade é fornecer informações úteis para auxiliar o processo decisório dos usuários.

05. (Assistente de Saneamento-Técnico Contábil-Embasa-2009-Cespe)

1) O objeto da contabilidade é o patrimônio das entidades.

2) A principal finalidade da contabilidade é prover informações para auxiliar a tomada de decisões.

06. (Auditor-FUB-2009-Cespe)

1) As funções da contabilidade incluem a orientação dos usuários, assim entendida a prestação de informações úteis

que possam evidenciar as mutações patrimoniais, tanto qualitativas quanto quantitativas.

07. (Técnico de Atividades do Meio Ambiente-Ténico em Contabilidade-IBAM-2009-Cespe)

01) A contabilidade tem como objeto o patrimônio e como um de seus objetivos prover seus usuários de informações

úteis para a tomada de decisão.

02) A contabilidade busca entender as mutações sofridas pelo patrimônio, tendo como alvo, entre outras, uma visão

prospectiva de possíveis variações. As mutações tanto podem decorrer da ação do homem como da natureza.

08. (Contador-Município do Ipojuca-2009-Cespe)

01) O objetivo científico da contabilidade manifesta-se na correta apresentação do patrimônio e na apreensão e

análise das causas das suas mutações.

09. [Téc. Contabilidade-(C19)-(NI)-(M)-SUFRAMA/2014-UnB] No que se refere às noções básicas de contabilidade,

julgue os itens que se seguem.

1) (I.51) A forma de realização da escrituração contábil das empresas independe da legislação fiscal, ainda que o

governo seja um dos usuários da informação contábil.

2) (I.52) Uma empresa que tenha ativos totais de R$ 100,00, passivos totais de R$ 90,00 e capital social realizado de

R$ 20,00 apresenta uma situação patrimonial líquida deficitária.

3) (I.53) O fato contábil consistente no desconto de duplicatas junto a um banco resulta em redução da situação

patrimonial líquida da empresa.

4) (I.54) A transferência de recursos do caixa da empresa para uma aplicação de renda variável constitui exemplo

de fato contábil modificativo aumentativo.

O CURSO PERMANENTE que mais APROVA! 7](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-7-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

2.4 Exercícios de fixação

01. (NEON). Características qualitativas da informação contábil-financeira útil. São características qualitativas

fundamentais, assinale certo ou errado:

1) relevância 4) aplicação das características qualitativas fundamentais.

2) materialidade 5) comparabilidade.

3) representação fidedigna

02. (NEON). São características qualitativas de melhoria, assinale certo ou errado:

1) comparabilidade. 4) materialidade.

2) verificabilidade. 5) compreensibilidade.

3) tempestividade.

03. (NEON). São características qualitativas fundamentais, assinale certo ou errado:

1) relevância e representação fidedigna. 4) relevância, materialidade e representação fidedigna.

2) verificabilidade e materialidade. 5) relevância e materialidade.

3) materialidade e representação fidedigna.

04. (NEON). Um número variado de bases de mensuração é empregado em diferentes graus e em variadas

combinações nas demonstrações contábeis. Essas bases incluem o que segue, assinale certo ou errado

para os itens:

01) Custo histórico. Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo

valor justo dos recursos entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos

montantes dos recursos recebidos em troca da obrigação ou, em algumas circunstâncias (como, por exemplo,

imposto de renda), pelos montantes em caixa ou equivalentes de caixa se espera serão necessários para

liquidar o passivo no curso normal das operações.

02) Custo corrente. Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser

pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço. Os passivos são

reconhecidos pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam

necessários para liquidar a obrigação na data do balanço.

03) Valor realizável (valor de realização ou de liquidação). Os ativos são mantidos pelos montantes em caixa ou

equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada. Os passivos são

mantidos pelos seus montantes de liquidação, isto é, pelos montantes em caixa ou equivalentes de caixa, não

descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das

operações.

04) Valor presente. Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas

de caixa que se espera seja gerado pelo item no curso normal das operações. Os passivos são mantidos pelo

valor presente, descontado, dos fluxos futuros de saídas líquidas de caixa que se espera serão necessários para

liquidar o passivo no curso normal das operações.

05. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Julgue os itens a seguir, acerca de patrimônio e conceitos

correlatos.

1) (I.54) O patrimônio de um grupo econômico é a soma dos patrimônios de todas as organizações que o integram,

ajustados de acordo com a legislação vigente.

2) (I.55) A situação líquida de uma organização, que resulta da diferença entre seus ativos e seus passivos, é

afetada negativamente pelas despesas da organização e positivamente pelo reconhecimento de receitas e

investimentos feitos por seus acionistas.

3) (I.56) O balanço patrimonial de uma empresa representa graficamente a sua situação patrimonial.

O CURSO PERMANENTE que mais APROVA! 14](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-14-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

01. [Anal. Jud. 01-(Ár. Ap. Espec.)-(Esp. Téc. Cont.)-(C30)-TJ-ES/2011-UnB] Com base na atual legislação societária,

e considerando as técnicas e os princípios contábeis, julgue os itens que se seguem. (adaptada)

1) (I.74) Divide-se o patrimônio líquido em capital social, reservas de capital, ajustes de avaliação patrimonial,

reservas de lucros, ações em tesouraria e prejuízos acumulados.

02. [Anal. Jud.-(Ár. Adm.)-(Esp. Contab.)-(C4)-(NS)-(M)-TRT-21ª-REG/2010-UnB].(Acerca das noções básicas de

contabilidade, julgue os itens seguintes.

1) (I.54) Muitas são as condições em que a equação patrimonial de uma entidade pode apresentar-se, mas em

nenhuma hipótese a situação líquida pode ser maior do que o ativo total.

03. (Analista Judiciário-Contabilidade–TRT 17R-2009–Cespe)

1) Créditos de funcionamento e créditos de financiamento são contas a receber distintas, porque os créditos de

funcionamento referem-se a valores decorrentes de atividades normais da empresa e os créditos de financiamento

consistem em valores de operações estranhas às atividades da empresa.

2) Quando, na equação patrimonial de uma entidade, o ativo total, somado à situação líquida, é igual ao passivo

total, a situação financeira da entidade pode ser considerada bastante confortável.

04. (NEON) Considere a legenda a seguir: • AC = Ativo Circulante; • ANC = Ativo Não Circulante; • PC = Passivo

Circulante; • PNC = Passivo Não Circulante;

• PL = Patrimônio Líquido. Quais equações caracterizam Passivo a Descoberto, Assinale Certo ou Errado?

1) (AC + ANC ) – (PC + PNC – PL) = 0

2) (AC + ANC + PL) – (PC + PNC) = 0

3) (AC – ANC + PL) + (PC – PNC) = 0

4) (AC + ANC) – (PC – PNC + PL) = 0

5) – (AC + ANC) – (–PC –PNC + PL) = 0

05. (NEON) Na composição do patrimônio de uma empresa, assinale Certo ou Errado:

1) se o ativo for maior que o passivo exigível, a situação líquida também pode se apresentar maior.

2) se o passivo exigível for maior que a situação líquida, podemos ter o chamado passivo a descoberto.

3) se o ativo e o passivo exigível tiverem valores iguais, a situação líquida terá valor negativo.

4) se o ativo tiver valor igual a zero, a situação líquida também poderá se apresentar com o valor igual.

5) se a ordem decrescente de valores for ativo, passivo exigível e situação líquida, a situação líquida será positiva.

06. (Técnico da Receita Federal/ESAF) Na maioria das empresas comerciais, o ativo suplanta o passivo exigível.

Assim, a representação mais comum do patrimônio de uma empresa comercial assume a forma, assinale Certo ou

Errado:

1) Ativo = passivo + patrimônio líquido. 4) Ativo não circulante + ativo circulante = Passivo.

2) Ativo + patrimônio líquido = passivo. 5) Ativo – situação líquida = passivo.

3) –Passivo + ativo = patrimônio líquido.

07. (Técnico de Finanças e Controle/ESAF) Indique a equação patrimonial que configure passivo a descoberto,

assinale certo ou errado:

1) ativo = passivo.

2) passivo = ativo + patrimônio líquido. 4) patrimônio líquido = ativo – passivo.

3) ativo = passivo + patrimônio líquido. 5) ativo –passivo = – patrimônio líquido.

08. (NEON) Entre as situações patrimoniais abaixo relacionadas, marque a opção que indica situação líquida

positiva:

1) P = SL e SL < A 4) SL < P e P < A

2) A > SL e SL > P 5) A = P e P > SL

3) A = SL e SL > P

O CURSO PERMANENTE que mais APROVA! 19](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-19-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

01. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Considere os seguintes eventos:

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação

do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

1) (I.58) Um fato misto é aquele que modifica a situação patrimonial líquida da empresa e, além disso, implica

permuta de valores idênticos entre contas patrimoniais, como ocorre nos eventos II e VII.

2) (I.59) Todos os eventos listados são fatos administrativos, visto que, em algum momento, afetarão o patrimônio.

3) (I.60) O evento I é fato permutativo.

4) (I.61) Os eventos V e VI exemplificam fatos modificativos.

02. [Anal. Jud.-(Ár. Adm.)-(Esp. Contab.)-(C2)-TRE-ES/2011-UnB] Com referência a conceitos básicos de contabilidade,

julgue os itens seguintes.

1) (I.51) De acordo com a teoria materialista, as contas denominadas integrais são aquelas representativas de bens,

direitos, obrigações e situação líquida das entidades, enquanto as receitas e despesas formam o conjunto de

contas denominadas diferenciais.

2) (I.52) A observância do princípio da continuidade é indispensável à correta aplicação do princípio da competência.

3) (I.53) A confusão normalmente feita entre os termos capital e patrimônio é causada pelo fato de, na contabilidade,

o capital ser constituído pelo patrimônio líquido, enquanto o patrimônio é formado pelo ativo total das entidades.

4) (I.54) O pagamento de um encargo, como, por exemplo, salários e aluguéis, pode ser considerado um fato permutativo

ou modificativo, dependendo da data de ocorrência do respectivo fato gerador.

03. [Téc. Jud.-(Ár. Adm.)-(Esp. Contabilidade)-(C12)-TRE-ES/2011-UnB] Julgue os itens seguintes, relativos a atos e

fatos administrativos.

1) (I.57) Considera-se a compra de um computador para uso da administração da firma com parte do pagamento

à vista e parte a prazo como um fato administrativo modificativo.

2) (I.58) Se uma empresa contratou um eletricista e, como pagamento, entregou mercadorias de seu estoque, e se

o valor do serviço recebido superou o custo da mercadoria entregue, então a empresa terá de reconhecer um

fato administrativo modificativo diminutivo.

3) (I.59) Considera-se a compra a prazo de uma cafeteira para preparo do lanche dos empregados um fato administrativo

permutativo.

04. (Cespe-UNB, Agente da Polícia Federal) Julgue os itens a seguir, relativos à compra de material de estoque para

revenda por uma empresa que atue no ramo de comércio varejista:

01) A compra de diversos itens por um preço total de R$ 5.000,00, após um desconto de R$ 500, para pagamento à

vista, altera o lucro da empresa, mesmo antes da revenda desses itens.

02) A compra de material de estoque por R$ 1.000,00 para pagamento a prazo, acarreta um débito em conta de

estoque e um crédito em conta de passivo, fornecedores.

03) A compra de diversos itens de estoque, pelo preço total de R$ 10.000,00, com pagamento de R$ 1.000,00 no

ato e R$ 9.000,00, a prazo, implica o registro de R$ 1.000,00 em conta redutora do lucro operacional, além dos

demais registros.

04) A compra de itens no valor de R$ 20.000,00, com custo adicional de frete de R$ 400,00, implica um registro de

R$ 20.400,00 a débito de conta de estoques.

05) A compra de calçados para revenda, com emissão de nota fiscal pelo fornecedor no valor de R$ 30.000,00,

acarreta um registro pelo comprador a crédito de estoques no valor de R$ 27.000,00.

O CURSO PERMANENTE que mais APROVA! 25](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-25-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

05. (ACE-MDIC-2008-Cespe)

01) Caso um bem do ativo imobilizado, adquirido e registrado por R$ 300.000,00, já tiver acumulado uma

depreciação correspondente a 40% de sua vida útil, nessa ocasião, a venda à vista desse bem por R$ 150.000,00

caracterizará um fato contábil misto diminutivo.

06. (Contador-Advocacia-Geral da União–2010-Cespe) Fato contábil é toda decisão administrativa que afeta o

patrimônio de uma entidade contábil, mudando sua qualidade ou quantidade. A esse respeito,julgue os itens

subsequentes.

01) A compra de um veículo no valor de R$ 50.000,00, por meio de financiamento em 36 parcelas, com juros de 2%

ao mês, sem entrada, caracteriza fato contábil permutativo.

02) Uma transação entre partes relacionadas não pode caracterizar fato contábil modificativo, tendo em vista que

seus efeitos serão excluídos na consolidação dos balanços.

07. [Agente Pol. Fed.-(Pr. Obj.)-DPF-MJ/2012-UnB] Considere os eventos de I a V listados abaixo.

I. aquisição de veículo à vista para uso na atividade operacional

II. baixa de bem inservível registrado no imobilizado

III. apropriação da folha de pessoal do mês

IV. registro da diminuição do valor de dívida a receber em função da variação monetária

V. pagamento de obrigação com desconto

Com base nas informações acima, julgue os itens a seguir, relativos à classificação dos fatos administrativos.

1) (I.76) Os eventos II, IV e V são classificados como fatos mistos, pois, além de provocarem variações no saldo

patrimonial, representam a transposição de valores entre os grupos de contas patrimoniais.

2) (I.77) Os eventos I e III classificam-se como fatos permutativos e não afetam o saldo patrimonial da entidade.

08. (Auditor-FUB-2009-Cespe) No que diz respeito às técnicas, aos métodos e às teorias principais da contabilidade,

julgue os itens abaixo.

01) Os fatos contábeis de natureza permutativa provocam alterações qualitativas no patrimônio.

02) Da forma como foi originalmente concebido, o método das partidas dobradas considera a existência de três

tipos de pessoas que mantêm relações entre si, gerando débitos e créditos. Entre essas pessoas estão os agentes

correspondentes, que são as pessoas a quem o proprietário confia a guarda dos bens da entidade.

03) Na escrituração dos lançamentos contábeis, o nome de cada conta debitada ou creditada deve ser obrigatoriamente

incluído em forma que permita a identificação imediata da conta, admitidas abreviações.

09. (Técnico de Atividades do Meio Ambiente-Técnico em Contabilidade-Ibram-2009-Cespe) Julgue os itens seguintes,

relativos a atos e fatos administrativos.

01) Considere a situação em que a administração de determinada entidade contábil tenha admitido um

empregado. Sabendo-se que esse empregado irá trabalhar e gerar despesas certas, é correto que o seu salário

seja registradono momento de sua admissão, tendo em vista o princípio da oportunidade.

02) Considere a situação em que determinada entidade tinha direito de receber uma venda tenha trocado o título

correspondente por produtos a serem estocados. Nesse caso, essa transação pode ser chamada de fato misto,

pois envolveu a receita de venda com aquisição de estoques.

03) O pagamento de dívida é exemplo de fato permutativo, tendo em vista que altera simultaneamente o ativo e

o passivo.

04) O fato administrativo misto não precisa envolver o ativo e o passivo ao mesmo tempo; exemplo do que se

afirma é o recebimento de valores registrados no ativo com juros.

O CURSO PERMANENTE que mais APROVA! 26](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-26-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

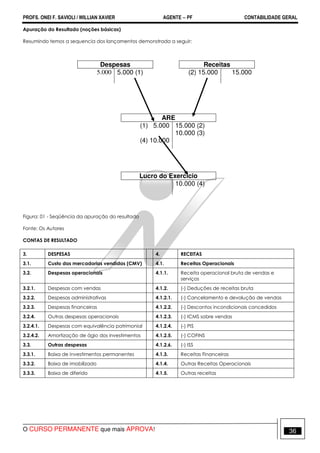

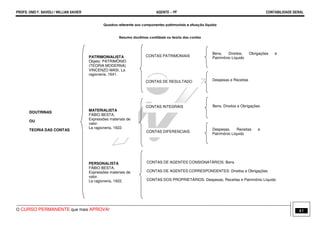

1.

Balanço Patrimonial em 31/12/2009 em R$ mil,

Da Companhia Comercial de Alimentos S.A. (CCA).

ATIVO PASSIVO

Disponibilidades 2.600,00 Circulante 13.100,00

Caixa (150,00) Fornecedores 5.000,00

Aplicações de liquidez 2.500,00 Tributos 2.500,00

Circulante 21.350,00 Salários e encargos 2.000,00

Contas a receber 5.000,00 Passivo não circulante 8.200,00

Estoques 13.500,00 Passivo exigível de longo prazo 8.200,00

Despesas do período seguinte 250,00 Empréstimos bancários 10.050,00

Capital a integralizar 2.600,00 Patrimônio líquido 10.050,00

Ativo não circulante 7.500,00 Capital social 5.000,00

Investimentos 1.200,00 Reservas de capital 2.000,00

Imobilizado 6.000,00 Reservas de lucros 2.500,00

Intangível 200,00 Lucros acumulados 550,00

Total 31.350,00 Total 31.350,00

Com base no balanço patrimonial apresentado no quadro acima, julgue os itens que se seguem:

01) A existência de um valor de caixa negativo é uma situação normal, já que é comum, nas empresas em geral a

conta caixa apresentar saldo virado.

02) A CCA deverá registrar despesas financeiras nas suas contas de resultado para o ano 2009.

03) O saldo, em 31 de dezembro de 2009, de contas a receber pela CCA corresponde ao montante das vendas

recebido no mês de dezembro desse ano.

04) Considerando que a empresa possui um ciclo operacional normal, é correto concluir que a CCA pode ter

dívida com vencimento após 31 de dezembro de 2010.

05) É possível existir no ativo imobilizado um saldo residual de terreno igual a zero, ou seja, totalmente depreciado.

06) Dos R$ 5 milhões do capital social inteiramente subscrito, a empresa possui R$ 2,6 milhões registrados como capital

social a integralizar no ativo circulante, apresentação feita em consonância com o que dispõe a Lei nº 6.404.

07) A empresa possui R$ 2,5 milhões de reservas de lucros, que devem ser destinados integralmente para pagamento de

dividendos, conforme dispõe a Lei nº 6.404.

2. [Contador-(C3)-(NS)-(M)-CADE/2014-UnB] Com relação a conceituação, classificação e conteúdos do ativo, julgue

os itens que se seguem, de acordo com a legislação vigente.

1) (I.76) Os veículos de uma empresa automobilística destinados à venda deverão ser classificados no ativo

circulante, realizável a longo prazo ou imobilizado, conforme o momento da alienação do bem.

2) (I.77) O ativo imobilizado pode, eventualmente, incluir bens incorpóreos.

3) (I.78) Os veículos de uma empresa de transportes e movimentação de valores que são utilizados para manutenção da

atividade da empresa deverão ser classificados como ativos não circulantes.

3. [Contador-(C7)-(NS)-(T)-SUFRAMA/2014-UnB] Julgue os itens seguintes a respeito de demonstrações contábeis e

suas contas específicas, com base na legislação vigente.

1) (I.57) A conta contábil que evidencia os ajustes de avaliação patrimonial terá saldo capaz de demonstrar

contrapartidas de aumentos e diminuições de elementos do ativo e do passivo no balanço patrimonial.

2) (I.58) Na elaboração do balanço patrimonial de uma S/A constituída em 31/1/2014, as aplicações de recursos

imobilizados de 2013 e de janeiro de 2014 são consideradas gastos pré-operacionais e classificadas como despesas

referentes ao exercício de 2014.

O CURSO PERMANENTE que mais APROVA! 31](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-31-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

4. [Contador-(C7)-(NS)-(T)-SUFRAMA/2014-UnB] Acerca de demonstrações contábeis e seus componentes, julgue os

próximos itens.

1) (I.68) A emissão da demonstração das mutações do patrimônio líquido, da qual constam as ações em tesouraria,

é obrigatória para as sociedades anônimas.

2) (I.69) A parte do lucro que uma sociedade anônima não destinar ao pagamento de dividendos deverá ser

contabilizada como reservas de capital.

3) (I.70) No balanço patrimonial encerrado em 31/12/2012 de uma empresa comercial com ciclo operacional de

um ano, a aplicação em instrumento financeiro mantido até o vencimento, efetuada em dezembro de 2012, com

vencimento em abril de 2014 e rendimentos prefixados, deverá figurar no ativo circulante no balanço patrimonial,

no grupo de disponibilidades.

4) (I.71) Integram o ativo não circulante os grupos: realizável a longo prazo, permanente e diferido.

5) (I.72) A demonstração de lucros ou prejuízos acumulados discrimina as reversões de reservas, as transferências

para reservas, os dividendos do período e a parcela dos lucros incorporada ao capital.

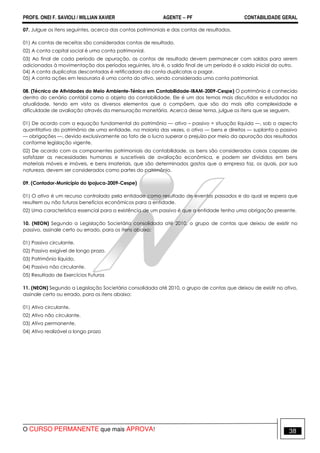

5. [Téc. Contabilidade-(C19)-(NI)-(M)-SUFRAMA/2014-UnB]

caixa e equivalentes de caixa 80

duplicatas a receber 200

duplicatas descontadas 40

estoques 120

seguros antecipados (até 360 dias) 20

créditos a receber (mais de 360 dias) 60

participações societárias 30

instalações 50

marcas e patentes 20

fornecedores 100

salários e encargos sociais a pagar 30

imposto de renda a recolher 15

empréstimos de curto prazo 70

financiamentos a vencer (mais de 360 dias) 115

impostos refinanciados (mais de 360 dias) 25

capital social 100

reservas de lucros 80

lucro/prejuízo do exercício ???

A tabela apresenta dados, em R$ mil, do balanço patrimonial da empresa XYZ S.A. (no exercício vigente).

O CURSO PERMANENTE que mais APROVA! 32](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-32-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

01. [Anal. Jud. 01-(Ár. Ap. Espec.)-(Esp. Téc. Cont.)-(C30)-TJ-ES/2011-UnB] Com base na atual legislação societária,

e considerando as técnicas e os princípios contábeis, julgue os itens que se seguem. (adaptada)

01) (I.73) O ativo permanente divide-se em investimentos, imobilizado e diferido.

02. [Téc. Jud.-(Ár. Adm.)-(Esp. Contabilidade)-(C12)-TRE-ES/2011-UnB] Com referência ao balanço patrimonial, julgue

os itens que se seguem.

01) (I.84) Na empresa cujo ciclo operacional tiver duração menor que o exercício social, a classificação no circulante ou

longo prazo terá por base a duração do exercício social.

02) (I.85) Suponha que, em decorrência da aplicação do critério da avaliação a valor justo, tenha havido aumento

no valor de um bem do ativo. Nesse caso, a contrapartida desse aumento será computada como reserva de

reavaliação, um subgrupo do patrimônio líquido.

03) (I.86) Empréstimos por arrendamento financeiro de bens e provisão para previdência complementar normalmente

são classificados no passivo não circulante.

04) (I.87) O conceito de equivalentes de caixa era pouco difundido no Brasil antes da implementação das normas

internacionais de contabilidade. Esse conceito é mais abrangente que o convencionalmente adotado no Brasil

para as disponibilidades, pois não se restringe aos valores de liquidez imediata, embora não haja restrições à sua

conversibilidade em prazo e valor certos.

03. (Analista Judiciário-Área Administrativa-Contabilidade-TRT/21R-2010-Cespe)

01) Muitas são as condições em que a equação patrimonial de uma entidade pode apresentar-se, mas em

nenhuma hipótese a situação líquida pode ser maior do que o ativo total.

04. (Analista de Saneamento- Ciências Contábeis-Embasa-2009-Cespe) Acerca dos conceitos de manutenção do

capital e determinação do lucro, contemplados no Pronunciamento Técnico CPC 00, julgue os itens a seguir. O

patrimônio, sob o ponto de vista contábil, é o conjunto de bens, direitos e obrigações vinculadas a qualquer

pessoa, física ou jurídica. Com relação ao patrimônio das entidades, julgue os itens que se seguem.

01) O conjunto de bens e direitos constitui a parte positiva do patrimônio e, porisso, é denominado patrimônio líquido.

02) O ativo é constituído pelas obrigações, enquanto o patrimônio líquido resulta das receitas e despesas da entidade.

05. (Assistente de Saneamento-Técnico Contábil-Embasa-2009-Cespe) Acerca da equação fundamental do patrimônio,

julgue os itens seguintes.

01) O ativo corresponde à soma do passivo e do patrimônio líquido.

02) Salários a pagar, fornecedores e ferramentas são componentes do ativo. Com relação aos componentes

patrimoniais classificados no ativo, passivo e patrimônio líquido, julgue os seguintes itens.

03) A conta mercadorias é considerada um bem do ativo circulante.

04) Se o passivo e o patrimônio líquido de uma empresa totalizarem R$ 40.000,00 e R$ 50.000,00, respectivamente, o

valor total do ativo será de R$ 90.000,00.

05) Quando o valor do passivo é maior que o do ativo, ocorre a situação de passivo a descoberto.

06) Se, em determinado patrimônio, os bens somam R$ 300,00, as obrigações, R$ 500,00 e os direitos, R$ 400,00,

então o valor do patrimônio líquido é de R$ 200,00.

07) Quando o dinheiro disponível em caixa for R$ 100,00; o custo dos utensílios for R$ 200,00; as contas a pagar

forem R$ 300,00; o custo dos veículos for R$ 120,00 e a depreciação acumulada for R$ 30,00, o valor total do ativo

será R$ 390,00.

08) A conta ICMS a recuperar é uma obrigação da empresa junto ao fisco estadual.

06. A respeito dos nomes utilizados para representarem os elementos patrimoniais e as mutações sofridas pelo

patrimônio, julgue os próximos itens.

01) A conta caixa representa um bem patrimonial e não um direito.

02) A conta bancos conta movimento representa um direito da empresa junto ao banco depositário dos recursos

financeiros disponíveis em conta-corrente.

03) A conta adiantamentos a clientes é considerada uma conta do passivo porque representa adiantamentos dos

clientes à empresa.

O CURSO PERMANENTE que mais APROVA! 37](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-37-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

Com base nos dados do balancete anterior, julgue os seguintes itens:

1) Estão erroneamente classificados nas colunas de saldos os valores correspondentes às seguintes contas:

fornecedores, ações temporárias, ágio na emissão de ações.

2) Um lançamento de compras à vista de máquinas e equipamentos, no valor de R$ 3.000, alteraria a diferença

entre os totais de débitos e de créditos.

3) Independentemente do prazo, os empréstimos a controladas devem ser classificados no ativo realizável a

longo prazo, pois não representam negócios usuais na exploração do objeto da empresa industrial.

4) As despesas com salários do pessoal que trabalha no departamento financeiro da empresa, bem como os

encargos sociais referentes aos mesmos, são classificados como despesas administrativas.

5) O resultado operacional bruto da empresa é igual a R$ 48.500.

02. (Cespe-UNB, Polícia Federal). Com relação às operações de compras e vendas de mercadorias numa empresa

comercial atacadista, contribuinte do ICMS, julgue os itens a seguir:

1) Na compra de mercadorias para revenda no valor de R$ 4.000 com ICMS de 18%, o custo da mercadoria

comprada é de R$ 3.280.

2) Os fretes pagos nas compras de mercadorias devem ser debitadas na conta despesas com fretes, para

posterior apropriação ao resultado do exercício como despesa comercial.

3) As comissões pagas aos vendedores alterarão a receita bruta de vendas.

4) A venda de bens do ativo imobilizado com lucro, aumentarão o resultado antes do imposto de renda da

pessoa jurídica.

5) As vendas anuladas afetam o resultado operacional bruto, e afetam o resultado operacional líquido.

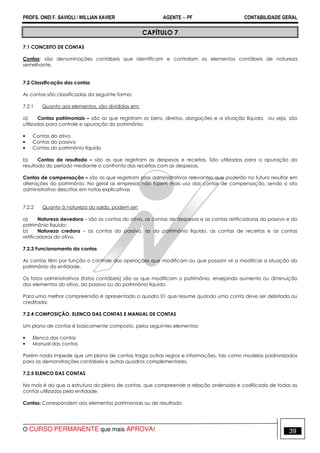

03. [Contador-(C7)-(NS)-(T)-SUFRAMA/2014-UnB]

contas patrimoniais saldos

prejuízos acumulados 300

máquinas 1.200

depreciação acumulada de máquinas 800

capital social 3.000

direitos autorais 1.100

fornecedores 1.800

estoques de mercadorias para revenda 500

impostos e contribuições sociais a recolher 700

bancos conta movimento 2.700

contas de resultado saldos

despesas tributárias 300

impostos incidentes sobre vendas 1.000

despesa de equivalência patrimonial 200

despesas administrativas 300

receitas de vendas 4.000

comissões de vendedores 200

custo das mercadorias vendidas 2.500

provisão para imposto de renda 15% do LAIR*

contribuição social sobre o lucro líquido (CSLL) 9% do LAIR

* LAIR = lucro antes do imposto de renda e da CSLL

O CURSO PERMANENTE que mais APROVA! 43](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-43-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

Com base na tabela acima, que apresenta os saldos, em reais, das contas contábeis da Cia. ABC S/A, ainda não

encerrados contabilmente, referentes ao exercício findo em 31/12/2013, julgue os itens a seguir.

1) (I.51) A existência de impostos e contribuições a recolher é indicativa de lucro no exercício de 2013.

2) (I.52) Após o encerramento contábil, o patrimônio líquido será reduzido em relação ao patrimônio líquido anterior

ao encerramento contábil.

3) (I.53) O resultado do exercício inviabiliza a constituição da reserva legal no período.

4) (I.54) A compensação do prejuízo acumulado deverá ser demonstrada na apuração do resultado do exercício,

após a dedução do imposto de renda e da contribuição social sobre o lucro.

5) (I.55) Considere que um item de ativo intangível tenha sido reconhecido inicialmente em janeiro de 2013. Nesse

caso, é necessário o registro de despesa de amortização no exercício, em contrapartida de uma conta de amortização

acumulada.

04. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] A respeito das contas contábeis: caixa; créditos a receber; provisão

para créditos de liquidação duvidosa; impostos a compensar; perdas recuperadas; veículos; depreciação acumulada;

custo da mercadoria vendida; impostos a recolher; despesas diferidas; ajuste a valor presente; fornecedores;

capital social; e duplicata de tesouraria, julgue os itens subsequentes.

1) (I.62) Na baixa de um crédito a receber considerado incobrável, ocorre um lançamento a débito na conta de

provisão para créditos de liquidação duvidosa.

2) (I.63) Mais de seis dessas contas são de natureza devedora.

3) (I.64) Todas as contas listadas que possuem natureza credora são classificadas como obrigações.

05. (Cespe-UNB, Polícia Federal).

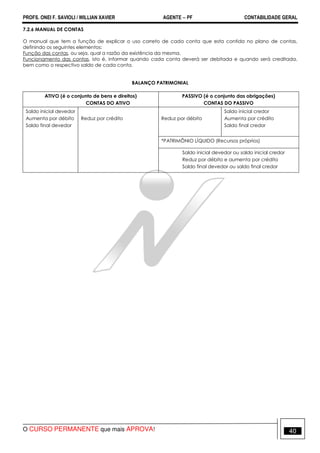

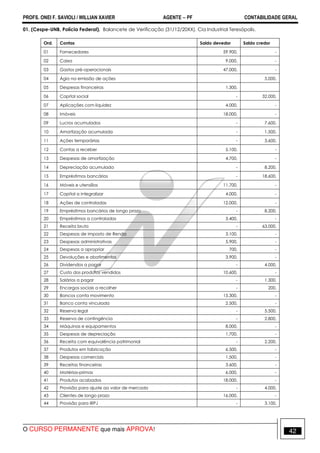

Balancete simplificado de Verificação (31/12/20XX).

Ord. Contas Saldo devedor Saldo credor

01 Banco conta movimento - 1.000,

02 Aplicações de liquidez imediata 2.000, -

03 Banco conta vinculada 500, -

04 Contas a receber - 7.000,

05 Estoques e almoxarifado 500, -

06 Despesas do período seguinte 100, -

07 Adiantamento e outras ativas 200, -

08 Capital social a integralizar 1.000, -

09 Ações avaliadas pelo valor de custo 1.500, -

10 Ações avaliadas pelo método da equivalência 500, -

11 Imóveis 2.000, -

12 Móveis e utensílios 1.000, -

13 Veículos 5.000, -

14 Máquinas e equipamentos 2.000, -

15 Instalações 500, -

16 Depreciação acumulada 1.000, -

17 Despesas pré-operacionais 500, -

18 Gastos com desenvolvimento 100, -

19 Fornecedores 200, -

20 Empréstimos bancários - 2.000,

21 Títulos a pagar - 500,

22 Salários e encargos a pagar - 2.000,

23 Dividendos a pagar - 500,

24 Empréstimos bancários de longo prazo - 3.000,

25 Tributos parcelados de longo prazo - 2.000,

26 Capital social - 7.215,

O CURSO PERMANENTE que mais APROVA! 44](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-44-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

27 Reservas de capital - 3.000,

28 Reservas de lucros - 2.000,

29 Lucros acumulados - 500,

30 Receita bruta de vendas e serviços - 30.000,

31 Imposto sobre vendas 4.000, -

32 Devolução e abatimentos 200, -

33 Custo das mercadorias vendidas 15.000, -

34 Despesas com tecnologia da informação 800, -

35 Despesas comerciais 4.000, -

36 Despesas gerais e administrativas 2.000, -

37 Despesas financeiras 500, -

38 Despesas de depreciação 600, -

39 Outras despesas operacionais 100, -

40 Despesas com impostos diversos 200, -

41 Despesas com pesquisas 300, -

42 Despesas de amortização 50, -

43 Despesas de contribuição social sobre o lucro 202,

Totais 46.115, 61.715,

Com base nos dados do balancete de uma determinada sociedade anônima, apresentado acima, julgue os

seguintes itens:

01) Estão erroneamente classificados nas colunas de saldos os valores correspondentes às seguintes contas: banco

conta movimento, contas a receber; depreciação e amortização acumulada.

02) Estão corretamente classificados nas colunas de saldos os valores correspondentes às seguintes contas: despesas

do período seguinte; ações avaliadas pelo custo, capital social.

03) Um lançamento de compra à vista de máquinas e equipamentos do imobilizado, no valor de R$ 100, alteraria a

diferença entre os totais de débitos e de créditos, apresentados na última linha do balancete.

04) A conta capital social a integralizar está corretamente classificada como saldo devedor.

05) Em despesas gerais e administrativas, devem estar registradas as despesas com salários e encargos sociais do

pessoal empregado no departamento jurídico que exerça função de assessoramento da diretoria.

06. [Anal. Jud.-(Ár. Adm.)-(Espec. Contabilidade)-(CE)-(C10)-(NS)-(M)-TJ-SE/2014-UnB]

1) (I.59) Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no

ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para

garantias e receitas financeiras a transcorrer (conta credora).

contas da companhia

ajuste a valor presente (conta devedora)

bancos – contas vinculadas

clientes – renegociação de contas a receber

créditos de acionistas – transações não recorrentes

duplicatas descontadas

estoque – importação em andamento

imobilizado arrendado

importação em andamento de bens do imobilizado

mais-valia sobre ativos líquidos das investidas

numerário em trânsito

produtos em elaboração

provisão para garantias

receitas financeiras a transcorrer (conta credora)

O CURSO PERMANENTE que mais APROVA! 45](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-45-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

07. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] A respeito das contas contábeis: caixa; créditos a receber;

provisão para créditos de liquidação duvidosa; impostos a compensar; perdas recuperadas; veículos; depreciação

acumulada; custo da mercadoria vendida; impostos a recolher; despesas diferidas; ajuste a valor presente;

fornecedores; capital social; e duplicata de tesouraria, julgue os itens subsequentes.

1) (I.62) Na baixa de um crédito a receber considerado incobrável, ocorre um lançamento a débito na conta de

provisão para créditos de liquidação duvidosa.

2) (I.63) Mais de seis dessas contas são de natureza devedora.

3) (I.64) Todas as contas listadas que possuem natureza credora são classificadas como obrigações.

08. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] No que diz respeito ao plano de contas, julgue os seguintes

itens.

1) (I.65) A explicação da função e do funcionamento das contas compõe um documento anexo ao plano de

contas, visto que tais informações são do domínio dos técnicos e contadores que utilizarão o rol de contas da

organização.

2) (I.66) O elenco de contas deve ser elaborado para guiar os procedimentos de contabilização e estruturado de

acordo com as necessidades de cada organização ou, em casos especiais, de certos segmentos econômicos.

09. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] No que diz respeito ao plano de contas, julgue os seguintes

itens.

1) (I.65) A explicação da função e do funcionamento das contas compõe um documento anexo ao plano de contas,

visto que tais informações são do domínio dos técnicos e contadores que utilizarão o rol de contas da organização.

2) (I.66) O elenco de contas deve ser elaborado para guiar os procedimentos de contabilização e estruturado de

acordo com as necessidades de cada organização ou, em casos especiais, de certos segmentos econômicos.

10. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Com relação ao balancete de verificação, julgue os itens a

seguir.

1) (I.86) Considere que em 30/11/2013 a empresa Fumaça S.A. tenha apresentado os seguintes saldos em suas

contas contábeis: caixa – R$ 500, capital social – R$ 1.000, depreciação acumulada – R$ 150, ações em tesouraria –

R$ 100 e estoque de mercadorias – R$ 550. Nessa situação hipotética, a soma total dos valores devedores será igual

a R$ 1.050.

2) (I.87) O balancete de verificação é um demonstrativo que possibilita verificar se o método das partidas dobradas

está sendo respeitado pela escrituração contábil.

3) (I.88) O balancete de verificação será elaborado em até oito colunas, na qual são apresentados os saldos

iniciais, o movimento, os saldos do período e os saldos finais.

4) (I.89) Na escrituração contábil, a soma de todos os valores das contas contábeis com saldos devedores deve

coincidir com a soma de todos os valores das contas contábeis com saldos credores.

5) (I.90) O balancete de verificação é composto apenas pelas contas patrimoniais. As contas de resultado, mesmo

que tenham saldos, não devem constar no demonstrativo.

11. [Téc. Contabilidade-(C19)-(NI)-(M)-SUFRAMA/2014-UnB] No que se refere ao balancete de verificação, julgue os

itens subsequentes.

1) (I.66) Nas colunas de saldos iniciais e finais, há uma coluna exclusiva para todas as contas do ativo e todas as

despesas, e outra para todas as contas do passivo e todas as receitas.

2) (I.67) Em um balancete de verificação, é possível verificar a igualdade entre o total de débitos e o total de

créditos, o que garante a correção dos procedimentos contábeis adotados.

3) (I.68) Cabe ao contador escolher a quantidade de colunas a ser adotada no balancete de verificação, desde

que respeitado o limite máximo de seis colunas.

O CURSO PERMANENTE que mais APROVA! 46](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-46-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

01. [Anal. Jud. 01-(Ár. Ap. Espec.)-(Esp. Téc. Cont.)-(C30)-TJ-ES/2011-UnB] Com base em princípios e convenções

contábeis e em normas para a avaliação de elementos patrimoniais, julgue os itens subsecutivos.

01) (I.60) A contabilização da provisão para a redução do custo de aquisição de bem ao valor de mercado, tal como

prevista na Lei n.º 6.404/1974, em situação de avaliação de investimentos, é um dos pressupostos do princípio da competência.

02) (I.61) Apesar de sua relevância, o princípio da competência não prevalece sobre os demais princípios contábeis.

03) (I.62) O grau de incerteza inerente à aplicação do princípio da prudência, por exemplo, na definição de

provisão para devedores duvidosos, não deve conduzir a classificações subjetivas, embasadas em juízos de valor.

04) (I.63) Considere a seguinte situação hipotética. Com a intenção de vender um apartamento na orla da Ilha do

Boi por 300 mil reais, uma imobiliária anunciou a venda o imóvel no jornal pelo valor de 310 mil reais. Uma empresa

interessada em adquiri-lo, após contratar uma avaliadora que estimou o valor de mercado do apartamento em 280

mil reais, efetuou a compra por 285 mil reais à vista. Nessa situação hipotética, tanto a imobiliária quanto a empresa

compradora podem efetuar o registro do imóvel no valor de mercado ou no da transação.

02. (Oficial Técnico de Inteligência-Ciências Contábeis-Abin-2010-Cespe) No que se refere aos princípios fundamentais

de contabilidade e de acordo com as Resoluções n.os 750 e 774 do Conselho Federal de Contabilidade, julgue os

itens a seguir.

01) A observância do princípio da continuidade é indispensável à correta aplicação do princípio da competência,

por se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e por

constituir dado importante para aferir a capacidade futura de geração de resultado.

02) Segundo o princípio da prudência, os encargos financeiros decorrentes de financiamento de ativos de longa

maturação não devem ser ativados no período pré-operacional, com amortização a partir do momento em que o

ativo entrar em operação.

03. (Auditor-FUB-2009-Cespe)

01) De acordo com o princípio da prudência, quando se apresentarem duas opções igualmente aceitáveis, a

escolha deverá recair sobre a opção de maior valor para os componentes de ativo.

02) Em obediência aos princípios fundamentais de contabilidade, as doações devem ser registradas pelo valor

efetivo da coisa recebida, no momento do recebimento e segundo o seu valor de mercado.

04. (Técnico em Contabilidade-Ministério da Saúde-2009-Cespe)

01) Segundo o princípio da entidade, a soma ou agregação de patrimônios autônomos resulta em uma nova

entidade de natureza econômico-contábil.

02) A continuidade influencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos

passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível.

05. [Espec. Regul. Serv. Públ. Telecomun.-(Espec. Contabilidade)-(C8)-(CE)-(NS)-(M)-ANATEL/2014-UnB] Nas empresas

prestadoras de serviços de telecomunicações (EPST), o processo de alocação de custos e despesas operacionais,

receitas e capital empregado é realizado segundo a identificação de direcionadores. Acerca dos princípios gerais

que devem ser aplicados para a elaboração do documento de separação e alocação de contas (DSAC), julgue

os itens seguintes.

1) (I.51) O DSAC deve estabelecer as inter-relações adequadas tanto aos registros de contabilidade quanto aos

sistemas informativos nos quais se fundamentam os direcionadores; assim, os valores dos registros contábeis serão

utilizados como parâmetros de maneira íntegra e tempestiva, de acordo com o que preconiza o princípio da

oportunidade, emanado pelo Conselho Federal de Contabilidade.

2) (I.52) Nos casos de serviços cuja prestação dependa de outros serviços, os registros das transferências internas de

custos devem ser efetuados de forma homogênea, sendo a sua precificação independente da oferta de outras

prestadoras de serviços de telecomunicações.

O CURSO PERMANENTE que mais APROVA! 51](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-51-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

06. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] De acordo com a Resolução CFC n.º 750/1993 e sua atualização, a

Resolução CFC n.º 1.282/2010, julgue os itens que se seguem, acerca dos princípios fundamentais de contabilidade.

1) (I.109) A determinação do maior valor para o passivo e do menor valor para o ativo, entre duas opções

igualmente válidas, está em consonância com o princípio da prudência.

2) (I.110) O princípio da competência pressupõe a confrontação das receitas com as respectivas despesas necessárias à

sua geração, independentemente de terem sido recebidas ou pagas.

3) (I.111) O princípio da entidade refere-se à separação do patrimônio da entidade do patrimônio pertencente

ao(s) seu(s) sócios(s).

07. [Téc. Contabilidade-(C19)-(NI)-(M)-SUFRAMA/2014-UnB] Com relação aos princípios de contabilidade aprovados e

divulgados pelo Conselho Federal de Contabilidade, julgue os itens subsecutivos.

1) (I.78) Dado o princípio do registro pelo valor original, os ativos devem ser inicialmente registrados pelo valor do

desembolso necessário a sua aquisição, podendo, entretanto, ser mensurados pelo valor justo dos recursos

entregues para adquiri-los.

2) (I.79) Em obediência ao princípio contábil da entidade, o conglomerado econômico deve elaborar um balanço

patrimonial consolidado no qual seu patrimônio seja representado adequadamente, com as adições e exclusões

que o processo de consolidação exige.

3) (I.80) A relevância está relacionada ao princípio da oportunidade, mas condicionada à confiabilidade da informação

que será divulgada.

08. [Contador-(C4)-(NS)-(M)-MJ-DPF/2014-UnB] Julgue os seguintes itens, tendo como parâmetro os princípios contábeis

do Conselho Federal de Contabilidade (CFC).

1) (I.59) O lucro bruto evidenciado na demonstração do resultado do exercício, representado pela diferença entre

a receita líquida de vendas e o custo das mercadorias vendidas, é um exemplo da aplicação da simultaneidade

da confrontação de receitas e de despesas correlatas, a qual se constitui como um pressuposto do princípio da

competência.

2) (I.60) De acordo com o princípio da prudência, o contador deve utilizar certo grau de precaução nos julgamentos

com vistas à realização de estimativas em condições de incerteza, de modo a evitar que ativos e receitas sejam

subestimados e que passivos e despesas sejam superestimados.

09. (Técnico em Contabilidade-Ministério da Saúde-2009-Cespe)

01) Segundo o princípio da entidade, a soma ou agregação de patrimônios autônomos resulta em uma nova

entidade de natureza econômico-contábil.

02) A continuidade influencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos

passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível.

10. (Analista Judiciário-Contabilidade–TRT 17R-2009–Cespe-Adaptada)

01) De acordo com os princípios de contabilidade, um bem adquirido por meio de contrato de alienação fiduciária

deve ser registrado no ativo da entidade devedora.

02) O princípio da competência significa que os fatos devem ser reconhecidos no patrimônio, isto é, registrados

contabilmente independentemente do recebimento ou pagamento.

03) Em observância ao princípio da continuidade, o patrimônio dos sócios ou proprietários não deve confundir-se

com o da sociedade ou instituição.

04) O princípio do registro pelo valor original estabelece que os componentes do patrimônio devem ser registrados

pelos valores originais das transações com o mundo exterior.

O CURSO PERMANENTE que mais APROVA! 52](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-52-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

01. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Considere os seguintes eventos:

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso

agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

1) (I.67) Um registro a crédito em determinada conta é um lançamento contábil.

2) (I.68) Apenas o evento I contém os elementos suficientes e essenciais para permitir a escrituração contábil no

livro diário.

3) (I.69) O evento III deverá ser contabilizado por meio de partida de terceira fórmula no livro razão.

02. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] No que tange à contabilização de operações contábeis, julgue os

itens subsecutivos.

1) (I.71) Suponha que uma empresa tenha realizado vendas em moeda estrangeira no valor de US$ 100.000, com

cotação do dólar norte-americano na data da venda de R$ 2,35/US$ 1,00 e que, ao final do exercício, antes da

liquidação da operação, o real tenha sofrido uma desvalorização de 2% em relação ao dólar. Nessa situação, a

empresa deverá registrar uma receita de variação cambial no valor de R$ 4.700.

2) (I.72) Se uma empresa tiver apurado, sobre a folha de pagamento, INSS no valor de R$ 8.360, salário-maternidade

no valor de R$ 6.000 e salário-família no valor de R$ 1.000 e se esses forem os únicos eventos relevantes a considerar,

então a empresa deverá registrar um valor total a recolher de R$ 15.360.

3) (I.73) Em uma aplicação financeira com juros prefixados, o valor correspondente aos juros deve ser reconhecido

em conta de juros ativos a transcorrer e transferido para resultado pelo transcurso do prazo.

4) (I.74) Considere que uma empresa tenha descontado R$ 100 em duplicatas no banco em que mantém conta e

que, no ato do desconto, devido às tarifas e aos juros cobrados, ela tenha recebido o valor líquido de R$ 96 em sua

conta corrente. Nessa situação, o valor dos juros e das tarifas cobrados será imediatamente reconhecido como

despesa do período.

5) (I.75) No momento da assinatura do contrato de aluguel de um imóvel para servir de sede para determinada

empresa, o contador deve registrar os primeiros doze meses no passivo circulante e os meses subsequentes no

passivo não circulante, realizando a reclassificação de não circulante para circulante à medida do transcurso do

prazo.

03. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Com relação à contabilização de operações comerciais e de

imobilizado e a conceitos correlatos, julgue os itens subsequentes.

1) (I.76) Uma provisão deve ser uma obrigação existente no presente, como resultado de um evento passado, que

provavelmente exigirá uma saída de recursos no futuro, com possível estimação do seu valor de saída.

2) (I.77) Na alienação de imobilizado, havendo saldo na conta de depreciação acumulada do bem, esta deverá

ser encerrada contra a própria conta do bem, antes de efetuada a baixa do imobilizado.

3) (I.78) Caso uma empresa tenha apurado R$ 57.600 de COFINS em um exercício em que tenha apurado, também,

prejuízo, então a contabilização do valor apurado deverá ser: débito: despesa de COFINS (conta do ativo); crédito:

COFINS diferida (conta do passivo).

4) (I.79) Considere que uma empresa comercial não contribuinte do IPI tenha realizado uma compra à vista, por

meio de cheque, no valor de R$ 13.000 em mercadorias, com R$ 3.000 de IPI e ICMS à alíquota de 18%. Nessa

situação, os lançamentos e os valores deverão ser realizados da seguinte forma:

débito: estoque de matérias-primas.................................. R$ 11.200;

débito: ICMS a compensar.................................................. R$ 1.800;

crédito: bancos conta movimento..................................... R$ 13.000.

04. (Analista de Saneamento-Ciências Contábeis-Embasa-2009-Cespe) Julgue os itens subsequentes com relação

aos fatos contábeis.

01) Os fatos contábeis são ocorrências que alteram a composição do patrimônio.

02) Fato e ato são ocorrências que provocam modificação imediata no patrimônio.

O CURSO PERMANENTE que mais APROVA! 56](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-56-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

05. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Uma empresa, ao receber o extrato de sua conta corrente

relativo ao mês de janeiro de 2014, constatou algumas divergências em relação ao razão da conta bancos conta

movimento mantido pela contabilidade. No procedimento de conciliação bancária, foram encontradas as

seguintes divergências:

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que

demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo

banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 1 a 5.

1) (I.80) O evento II deve ser relatado no relatório de conciliação bancária, mas não cabe qualquer lançamento

contábil em função disso.

2) (I.81) O evento I deve ser lançado como despesa bancária.

3) (I.82) Se o cheque referido no evento III for reapresentado, então não haverá necessidade de nenhuma

contabilização.

4) (I.83) O depósito em cheques ainda não compensados — evento V — não motiva nenhuma contabilização.

5) (I.84) Antes da conciliação bancária, o saldo do razão da conta bancos conta movimento é de R$ 12.985.

06. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Com relação ao balancete de verificação, julgue os itens a

seguir.

1) (I.86) Considere que em 30/11/2013 a empresa Fumaça S.A. tenha apresentado os seguintes saldos em suas

contas contábeis: caixa – R$ 500, capital social – R$ 1.000, depreciação acumulada – R$ 150, ações em tesouraria –

R$ 100 e estoque de mercadorias – R$ 550. Nessa situação hipotética, a soma total dos valores devedores será igual

a R$ 1.050.

2) (I.87) O balancete de verificação é um demonstrativo que possibilita verificar se o método das partidas dobradas

está sendo respeitado pela escrituração contábil.

3) (I.88) O balancete de verificação será elaborado em até oito colunas, na qual são apresentados os saldos

iniciais, o movimento, os saldos do período e os saldos finais.

4) (I.89) Na escrituração contábil, a soma de todos os valores das contas contábeis com saldos devedores deve

coincidir com a soma de todos os valores das contas contábeis com saldos credores.

5) (I.90) O balancete de verificação é composto apenas pelas contas patrimoniais. As contas de resultado, mesmo

que tenham saldos, não devem constar no demonstrativo.

07. [Agente Pol. Fed.-(Pr. Obj.)-DPF-MJ/2012-UnB] Considere os eventos de I a V listados abaixo.

I. aquisição de veículo à vista para uso na atividade operacional

II. baixa de bem inservível registrado no imobilizado

III. apropriação da folha de pessoal do mês

IV. registro da diminuição do valor de dívida a receber em função da variação monetária

V. pagamento de obrigação com desconto

Com base nas informações acima, julgue os itens a seguir, relativos à classificação dos fatos administrativos.

1) (I.76) Os eventos II, IV e V são classificados como fatos mistos, pois, além de provocarem variações no saldo

patrimonial, representam a transposição de valores entre os grupos de contas patrimoniais.

2) (I.77) Os eventos I e III classificam-se como fatos permutativos e não afetam o saldo patrimonial da entidade.

3) Fato permutativo o evento I.

4) Fato modificativo diminutivo, evento II e III.

5) Fato misto aumentativo o evento V.

O CURSO PERMANENTE que mais APROVA! 57](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-57-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

08. [Espec. Regul. Serv. Públ. Telecomun.-(Espec. Contabilidade)-(C8)-(CE)-(NS)-(M)-ANATEL/2014-UnB] Acerca da

mensuração pelo valor justo, julgue os itens subsecutivos.

1) (I.69) Para mensurar o valor justo de determinado item do imobilizado, é necessário considerar o melhor uso

possível desse ativo, para a entidade ou para eventual comprador, pressupondo que esse uso seja legalmente

permitido, financeiramente estável e fisicamente possível.

2) (I.70) Se um passivo for avaliado pelo valor justo, então o valor desse passivo será igual ao valor que seria pago

pela sua transferência em uma transação não forçada entre participantes do mercado, na data da liquidação.

3) (I.71) Se o preço de um ativo avaliado pelo valor justo for obtido no mercado principal, então, na data da mensuração e

nas condições atuais de mercado, esse preço deverá ser ajustado para refletir os custos da transação e os custos

de transporte, quando existirem.

4) (I.72) Abordagem de mercado, abordagem de custo e abordagem de receita são técnicas de avaliação amplamente

utilizadas para estimar o valor justo.

09. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Considere os seguintes eventos:

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso

agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

1) (I.67) Um registro a crédito em determinada conta é um lançamento contábil.

2) (I.68) Apenas o evento I contém os elementos suficientes e essenciais para permitir a escrituração contábil no

livro diário.

3) (I.69) O evento III deverá ser contabilizado por meio de partida de terceira fórmula no livro razão.

4) (I.70) A escrituração, ato de registrar os fatos contábeis nos livros apropriados, deve ser realizada por meio do

método das partidas dobradas.

10. (Ciências Contábeis-Consultor Executivo-Sefaz/ES-2010-Cespe)

01) O método contábil das partidas dobradas é um método de lançamentos a débito e a crédito, sendo que os

valores dos débitos devem corresponder ao dobro dos valores dos créditos registrados.

Julgue os itens a seguir, acerca do registro contábil de certa empresa que vendeu uma mercadoria com desconto

concedido ao comprador no ato da operação

02) O desconto deve ser tratado contabilmente como desconto comercial.

03) Sob o ponto de vista contábil, não há diferença entre os descontos condicionais e os descontos incondicionais,

isto é, ambos devem ser tratados contabilmente da mesma forma.

11. (Analista Judiciário-Área Administrativa-Contabilidade-TRT/21-2010-Cespe) Com relação à escrituração contábil,

julgue os itens que se seguem.

01) Entre as formalidades intrínsecas da escrituração contábil, consta a obrigação de manter livros sem rasuras,

emendas, entrelinhas, borrões ou raspaduras, espaços em branco, observações ou escritas à margem.

02) Considere que uma empresa tenha vendido uma parte do maquinário que usava para a produção de suas

mercadorias e que ainda não estava inteiramente depreciado, mas o contabilista se enganou e registrou a venda

em duplicidade. Nessa situação, o balancete de verificação do mês em que a venda foi registrada não poderá ser

fechado.

03) Se determinada empresa descontou uma duplicata, para a qual seu banco cobrou uma taxa de 5% do valor

total do título, o registro dessa operação deverá envolver um lançamento de terceira fórmula.

04) Se determinada empresa sacou dinheiro de sua conta bancária, que estava com o saldo zerado, utilizando o

crédito do chamado cheque especial, o saldo dessa conta no livro razão do banco onde a empresa tem conta

será credor.

O CURSO PERMANENTE que mais APROVA! 58](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-58-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

12. (Assistente de Saneamento-Técnico Contábil-Embasa-2009-Cespe) Quanto às fórmulas de lançamentos contábeis,

julgue os itens a seguir.

01) O lançamento de primeira fórmula registra fatos que envolvem uma conta devedora e uma conta credora.

02) O lançamento de terceira fórmula registra fatos que apresentam uma conta devedora e mais de uma conta

credora.

13. (Analista de Atividades do Meio Ambiente-Contador-Ibram-2009-Cespe) Contas: Perda estimada ou provisão

para perdas em estoque R$ 5.000, Perda estimada ou provisão para crédito de liquidação duvidosa R$ 10.000,

provisão para contingências trabalhista R$ 15.000, provisão para contingências ambientais R$ 20.000.

Considerando as informações acima, que constam do balancete de verificação de determinada companhia

levantado após o encerramento das contas de resultado, julgue os itens a seguir.

01) As contas credoras somam R$ 50.000,00 no total.

02) As contas classificadas no passivo somam R$ 50.000,00 no total.

03) O aumento na conta provisão para perdas em estoque afeta a situação líquida da companhia, e a constituição

da provisão para contingências trabalhistas é fato contábil modificativo, pois aumenta o resultado.

14. (Auditor-FUB-2009-Cespe)

01) As perdas prováveis na realização de valores ativos e a diminuição de importâncias que exprimam bens

imobilizados, sejam tangíveis ou intangíveis, devem ser posicionadas como elementos de retificação no momento

em que se elaboram e se apresentam as demonstrações financeiras.

15. (STF–Contador–2008-CESPE) A respeito da constituição das provisões e dos seus reflexos na estrutura patrimonial,

julgue os itens a seguir.

01) O registro da provisão para desvalorização de estoques reduz tanto o capital circulante líquido como o

resultado do exercício.

02) O registro da provisão para contingências judiciais aumenta o capital circulante líquido e reduz o resultado do

exercício. O pagamento das provisões já contabilizadas não afetará o capital circulante líquido.

03) O registro da provisão para perda de investimentos afetará o saldo do ativo permanente e também o saldo do

resultado do exercício de maneira negativa. O registro da perda de investimentos provisionada será a débito da

provisão para perda de investimentos e a crédito da conta de investimento.

16. [Téc. Jud.-(Ár. Adm.)-(Esp. Contabilidade)-(C12)-TRE-ES/2011-UnB] Em cada um dos próximos itens, é apresentada

uma situação hipotética, seguida de uma assertiva a ser julgada acerca de escrituração e análise e conciliações

contábeis.

01) (I.51) Um cliente liquidou antecipadamente uma duplicata em cobrança simples, valendo-se de um desconto

financeiro. Nessa situação, a empresa comercial deverá realizar lançamento contábil com crédito na conta

duplicata descontada, débitos nas contas disponíveis e desconto financeiro.

02) (I.52) O recebimento de uma duplicata ocorreu após a data de seu vencimento e, por isso, houve cobrança de

juros de mora. Nessa situação, a empresa deverá fazer lançamento contábil de terceira fórmula com crédito nas

contas duplicata a receber e receita de juros e débito em caixa.

03) (I.53) Um cliente solicitou serviço a uma empresa, que devia ser prestado em período posterior, pagando um

sinal antecipadamente. Nessa situação, o lançamento contábil correspondente, que deve ser efetuado pela

empresa, será o registro do débito e do crédito em contas patrimoniais.

04) (I.54) Os lançamentos de ajustes realizados ao final do período contábil tornaram uma situação patrimonial

líquida negativa em positiva. Nessa situação, os saldos credores das contas de resultados superarão os saldos

devedores das outras contas de resultado.

05) (I.55) Os lançamentos de encerramento de contas de resultado foram realizados ao final de um período

contábil. Nessa situação, as contas de receitas, de despesas e de custos deverão ser zeradas em contrapartida

com uma conta de apuração de resultado do exercício.

O CURSO PERMANENTE que mais APROVA! 59](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-59-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

06. (Analista de Atividades do Meio Ambiente-Contador-Ibram-2009-Cespe). Contas: Perda estimada ou provisão

para perdas em estoque R$ 5.000, Perda estimada ou provisão para crédito de liquidação duvidosa R$ 10.000,

provisão para contingências trabalhista R$ 15.000, provisão para contingências ambientais R$ 20.000.

Considerando as informações acima, que constam do balancete de verificação de determinada companhia

levantado após o encerramento das contas de resultado, julgue os itens a seguir.

01) As contas credoras somam R$ 50.000,00 no total.

02) As contas classificadas no passivo somam R$ 50.000,00 no total.

03) O aumento na conta provisão para perdas em estoque afeta a situação líquida da companhia, e a constituição

da provisão para contingências trabalhistas é fato contábil modificativo, pois aumenta o resultado.

07. (Técnico de Atividades do Meio Ambiente-Técnico em Contabilidade-Ibram-2009-Cespe)

Julgue os itens seguintes, relativos a atos e fatos administrativos.

01) Considere a situação em que a administração de determinada entidade contábil tenha admitido um empregado.

Sabendo-se que esse empregado irá trabalhar e gerar despesas certas, é correto que o seu salário seja registrado

no momento de sua admissão, tendo em vista o princípio da oportunidade.

02) Considere a situação em que determinada entidade tinha direito de receber uma venda tenha trocado o título

correspondente por produtos a serem estocados. Nesse caso, essa transação pode ser chamada de fato misto,

pois envolveu a receita de venda com aquisição de estoques.

03) O pagamento de dívida é exemplo de fato permutativo, tendo em vista que altera simultaneamente o ativo e o

passivo.

04) O fato administrativo misto não precisa envolver o ativo e o passivo ao mesmo tempo; exemplo do que se

afirma é o recebimento de valores registrados no ativo com juros.

08. (Contador-Advocacia-Geral da União–2010-Cespe) Fato contábil é toda decisão administrativa que afeta o

patrimônio de uma entidade contábil, mudando sua qualidade ou quantidade. A esse respeito,julgue os itens

subsequentes.

01) A compra de um veículo no valor de R$ 50.000,00, por meio de financiamento em 36 parcelas, com juros de 2%

ao mês, sem entrada, caracteriza fato contábil permutativo.

02) Uma transação entre partes relacionadas não pode caracterizar fato contábil modificativo, tendo em vista que

seus efeitos serão excluídos na consolidação dos balanços.

09. [Téc. Jud.-(Ár. Adm.)-(Esp. Contabilidade)-(C12)-TRE-ES/2011-UnB] Em cada um dos itens de 1 a 10, é apresentada uma

situação hipotética, seguida de uma assertiva a ser julgada (adaptada).

01) (I.69) Uma empresa que ocupou imóvel de terceiros para realizar suas atividades operacionais, na última

renovação do contrato de aluguel, negociou as seguintes condições com o locador: prazo de aluguel: 24 meses;

aluguel mensal de R$ 2.000,00; e desconto, no caso de pagamento adiantado dos aluguéis, de 15%. Em 30 de

setembro de 2010, a empresa locatária pagou R$ 40.800,00, beneficiando-se do desconto acertado. Nesse caso,

ao final do exercício de 2010, a empresa deveria registrar o valor de R$ 5.100,00 como despesa e de R$ 35.700,00

como ativo circulante.

O CURSO PERMANENTE que mais APROVA! 63](https://image.slidesharecdn.com/noesdecontabilidade2014-agente-pf-141202060042-conversion-gate01/85/Nocoes-de-contabilidade-2014-agente-pf-63-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AGENTE − PF CONTABILIDADE GERAL

01. (Analista de Contabilidade-Perito-Cargo 9-Ministério Público da União–2010-Cespe)

01) Na hipótese de ocorrência de um desembolso, cujo valor não for mensurável, a obrigação é classificada como

provável e deve ser reconhecida e registrada no balanço patrimonial.

02. [Analista-(Esp. Contador)-(C9)-(NS)-ECT/2011-UnB] Julgue os seguintes itens, relativos ao reconhecimento de

passivos e suas provisões.

01) (I.56) Deve-se registrar em conta de passivo uma obrigação presente que provavelmente requeira um sacrifício

de ativos.

02) (I.57) Quando uma obrigação presente ou possível provavelmente não exija sacrifício de ativos, o reconhecimento