Cmv = ei + compras ef

•

8 gostaram•7,955 visualizações

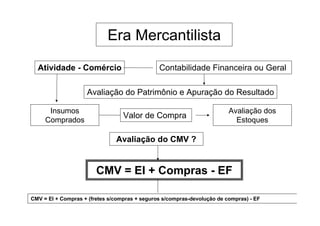

O documento descreve a evolução da contabilidade ao longo da era mercantilista e industrial, com foco na avaliação de estoques e apuração de custos. Na era mercantilista, a contabilidade se concentrava na avaliação patrimonial e resultado. Na era industrial, surgiu a contabilidade de custos para acompanhar a produção fabril. O documento também fornece exemplos de cálculo de custos de produção e determinação do lucro bruto.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Semelhante a Cmv = ei + compras ef

Semelhante a Cmv = ei + compras ef (20)

Mais de simuladocontabil

Mais de simuladocontabil (20)

Cmv = ei + compras ef

- 1. Era Mercantilista Atividade - Comércio Contabilidade Financeira ou Geral Avaliação do Patrimônio e Apuração do Resultado Insumos Avaliação dos Valor de Compra Comprados Estoques Avaliação do CMV ? CMV = EI + Compras - EF CMV = EI + Compras + (fretes s/compras + seguros s/compras-devolução de compras) - EF

- 2. Era Industrial Atividade Industrial Surgimento da Contabilidade de Custos Insumos Transformados Avaliação do Estoque Gastos na Produção Materiais Produtos em Processo Produtos Acabados Estoque Inicial de Matéria-Prima Estoque Inicial Produtos Acabados (+) Compras de MP do Período (+) Custo dos Produtos Fabricados (-) Estoque Final de Matéria-Prima (-) Estoque Final Produtos Acabados = Custo de Matéria-Prima = Custo dos Produtos Vendidos Estoque Inicial Produtos em Processo (+) Custos do Período (MAT+MOD+CIF) (-) Estoque Final Produtos em Processo = Custo dos Produtos fabricados

- 3. Estoque Inicial de Matéria-Prima (+) Compras de MP do Período (-) Estoque Final de Matéria-Prima = Custo de Matéria-Prima Estoque Inicial Produtos em Processo (+) Custos do Período (MAT+MOD+CIF) (-) Estoque Final Produtos em Processo Custo dos Produtos = Custo dos Produtos fabricados Acabados Estoque Inicial Produtos Acabados (+) Custo dos Produtos Fabricados (-) Estoque Final Produtos Acabados = Custo dos Produtos Vendidos CPV

- 4. Esquema Básico da Contabilidade de Custos EPA EPP E MP custos Compras + EI MP + EI + EI CPF CPV - EF - EF DRE MOD - EF CIF EIMP EIPP EIPA (+) Compras MP (+) Custos (+) CPF (-) EFMP ( MAT+ MOD+ CIF) . (-) EFPA . (=) Custo MP (-) EFPP (=) CPV (=) CPF .

- 5. • EXEMPLO A Cia Gestão de Custos Ltda apresentou a seguinte informação em 2004: Vendas do ano : 5.500 un. a $ 300 / un. Estoques no começo do ano : Estoque Inicial - Matéria-prima : $ 50.000,00 - Produtos em processo $ 120.000,00 - Produtos acabados $ 60.000,00 Estoques no fim do ano: Estoque Final - Matéria-prima: $ 60.000,00 - Produtos em processo $ 60.000,00 - Produtos acabados $ 70.000,00 Compras de MP no ano: $ 310.000,00 Custos de MOD: $ 120.000,00 CIF $ 90.000,00 Despesas: $ 190.000,00

- 6. Estoque Inicial de Matéria-Prima 50.000 (+) Compras de MP do Período (+) 310.000 (-) Estoque Final de Matéria-Prima (-) 60.000 = Custo de Matéria-Prima = 300.000 Estoque Inicial Produtos em Processo 120.000 (+) Custos do Período (MAT+MOD+CIF) (+) 510.000 (300.000+120.000+90.000) (-) Estoque Final Produtos em Processo (-) 60.000 = Custo dos Produtos fabricados = 570.000 Estoque Inicial Produtos Acabados 60.000 (+) Custo dos Produtos Fabricados (+) 570.000 (-) Estoque Final Produtos Acabados (-) 70.000 = Custo dos Produtos Vendidos = 560.000 CPV

- 7. Apuração do Lucro DRE (simplificada) Receita Bruta de Vendas 1.650.000 ( -) Deduções - = Receita Líquida de Vendas 1.650.000 (-) Custo dos Produtos Vendidos (560.000) CPV/CMV/CSP = Lucro Bruto 1.090.000 (-) Despesas Operacionais (190.000) (Administrativas/Vendas/Financeiras) = Lucro Líquido antes dos impostos 900.000

- 8. Demonstração do Resultado do Exercício Receita Bruta (-) Deduções (impostos s/ vendas...) = Receita Líquida de Vendas (-) CMV/CPV/CSP = Resultado/Lucro Bruto (-) Despesas Operacionais Despesas Administrativas Despesas Comerciais (c/vendas) Despesas/Receitas Financeiras Outras Receitas (despesas) = Resultado/Lucro Operacional (-) Resultado Não-Operacional = Resultado/Lucro antes dos Impostos (-) provisão IR e CS e Participações = Lucro Líquido (lucro/Prejuízo)

- 9. Classificação dos Custos 1 - Variabilidade Custos Fixos – são aqueles que independem do nível de atividade* da empresa no curto prazo. • Custos Variáveis – Crescem com o aumento da atividade da empresa*. * Obs: podendo ser usada outra atividade de referência. Ex: energia = h/máquina • Custos Semi-variáveis ou Mistos – variam de acordo com o nível de produção, mas possuem parte fixa e outra variável. Ex: energia, telefone.

- 10. Representação dos custos fixos e variáveis Custos variáveis R$ Custos fixos Q

- 11. A mão-de-obra é Fixa ou Variável ? Perspectivas: • Salário pago pela unidades produzidas - mão-de-obra é variável • Remuneração fixa mensal - mão-de-obra é fixa • Remuneração fixa mensal - mão-de-obra é variável em função das horas trabalhadas na produção

- 12. Classificação dos Custos 2 - Facilidade de Alocação • Diretos - são facilmente identificados com as unidades de alocação de custos (produtos, departamento); • Indiretos – não podem ser facilmente atribuídos às unidades, necessitando de alocação (critério de rateio).